(来源:EB金工)

本订阅号中所涉及的证券研究信息由光大证券(维权)金融工程研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下证券研究信息和观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号无法设置访问权限,任何人成功订阅、接受本订阅号,在任何情况下均不应解释为光大证券同意将其作为任何业务的客户,若因此给您造成不便,敬请谅解。本订阅号推送的任何内容在任何情况下均不作为投资建议,订阅者就基于本订阅号推送内容做出的任何投资决策应当自行承担后果。

分析师:祁嫣然执业证书编号:S

分析师:陈? ?颖执业证书编号:S

新股发行概况:

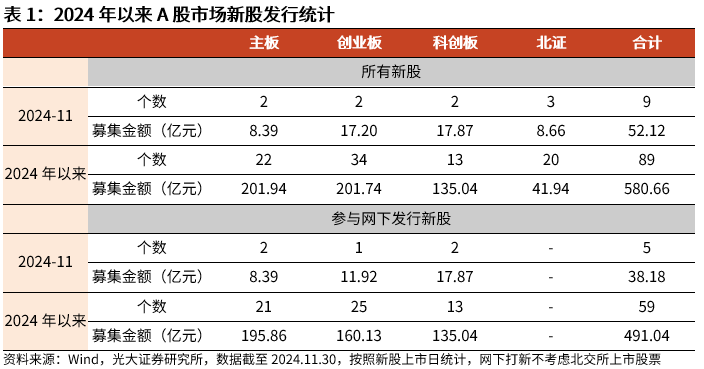

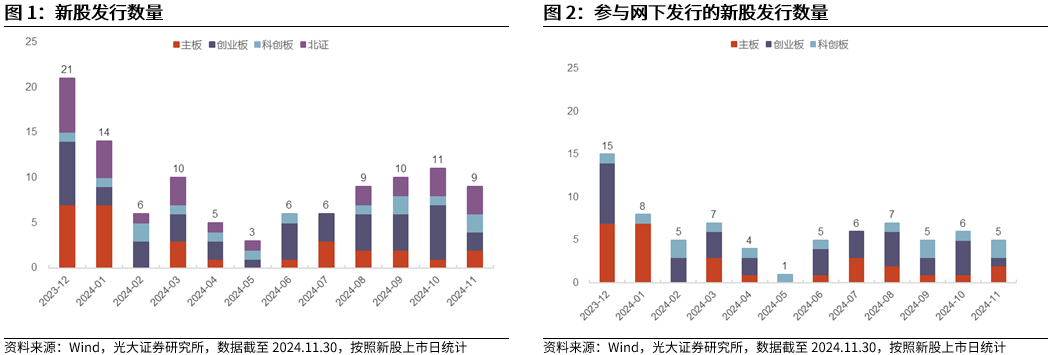

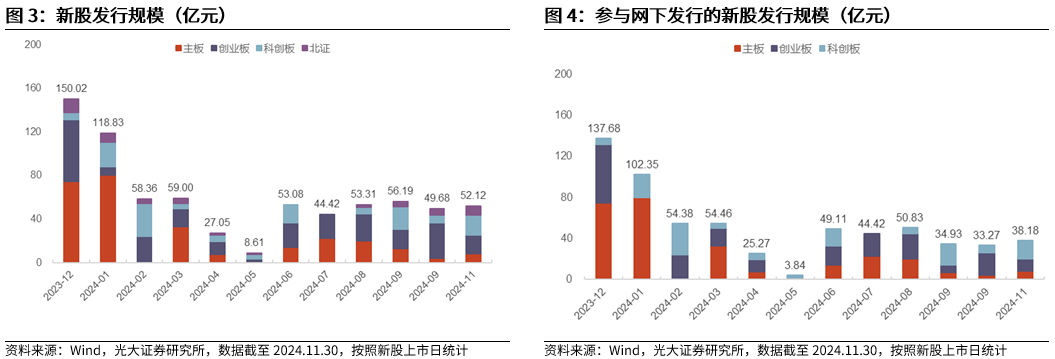

月新股发行规模环比微增。年月,共只新股上市,主板只、创业板只、科创板只,北交所只,募集金额共计.亿元,环比+.%。

其中,参与网下发行的个股共计只,主板只、创业板只、科创板只,募集金额合计.亿元,环比+.%。

年以来,共只新股上市,募集金额共计.亿元。其中,参与网下发行上市的新股共计只,主板只、创业板只、科创板只,累计募集金额.亿元。?

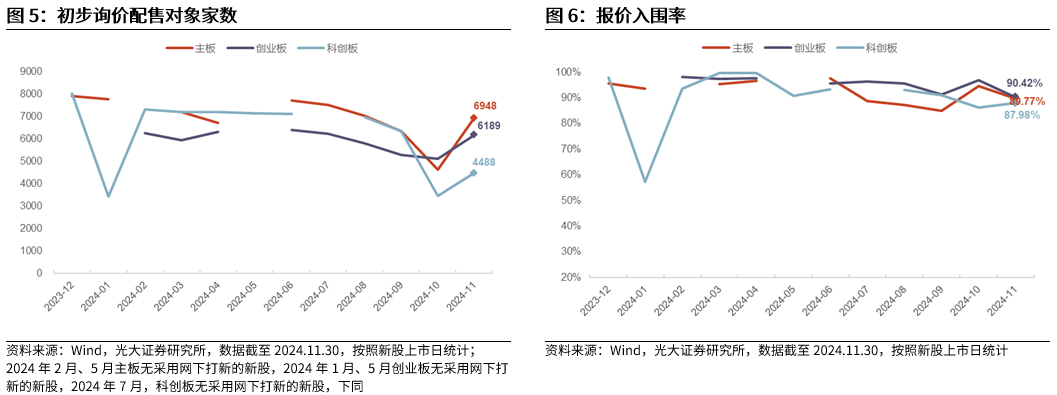

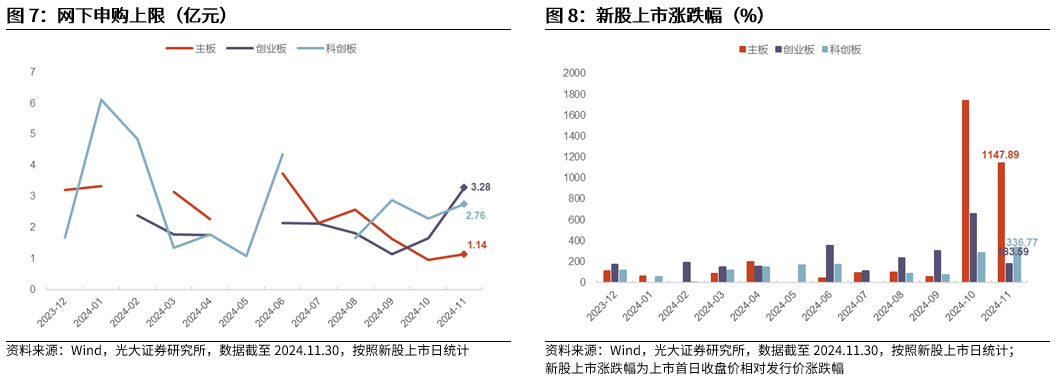

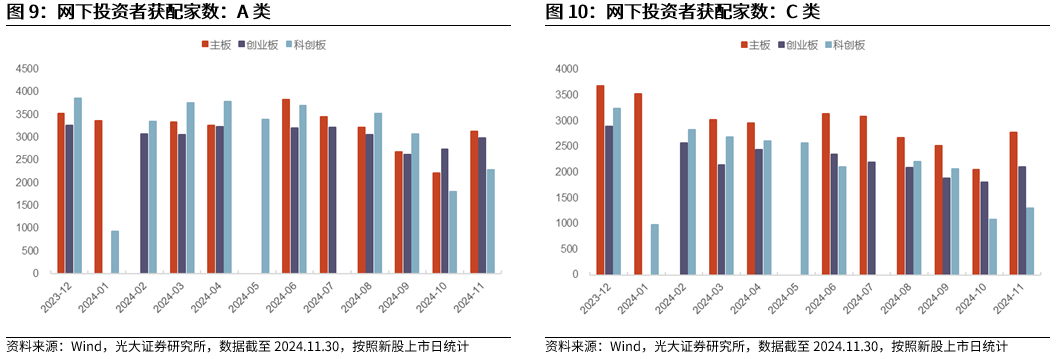

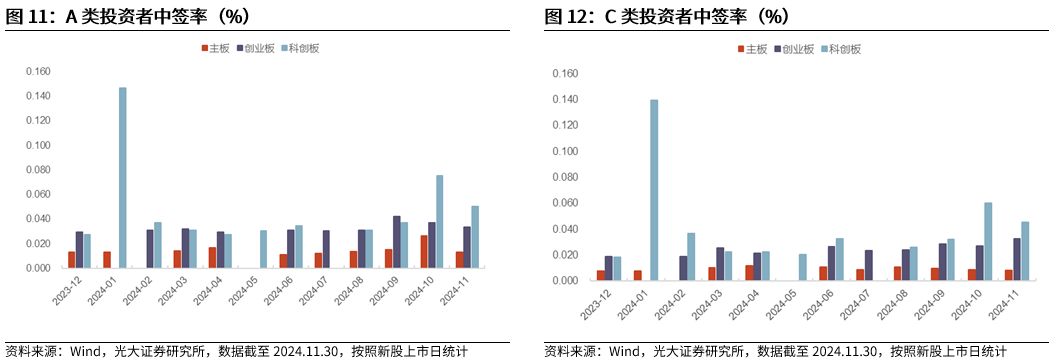

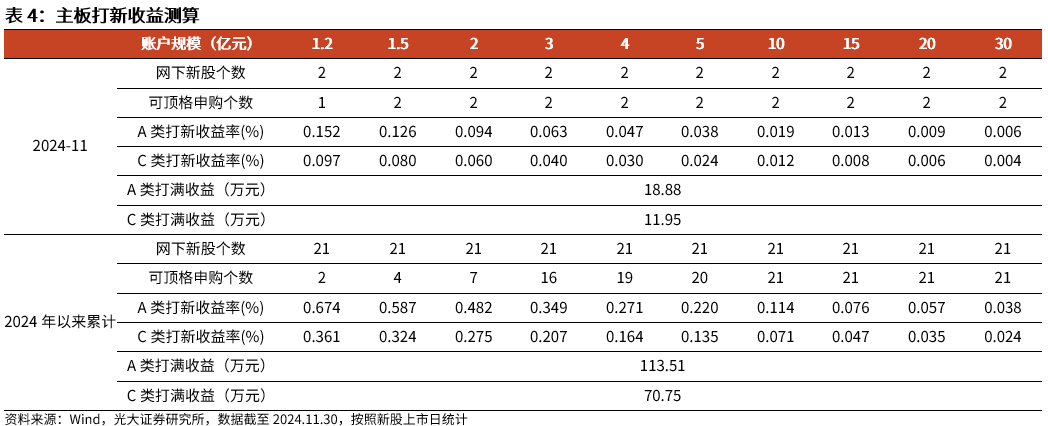

新股首日涨幅维持较高水平。年月,主板采用网下打新的新股只,上市首日平均涨幅为.%,环比-.pct,初步询价配售对象为家,报价入围率为.%,环比-.pct;网下中签率分别为A类:.%、C类:.%。

双创板块(本文统计范围为创业板和科创板)采用网下打新的新股只,上市首日平均涨幅为.%,环比-.pct,无个股破发;初步询价配售对象为家,报价入围率为.%,环比-.pct;网下中签率分别为A类:.%、C类:.%。

打新收益测算:

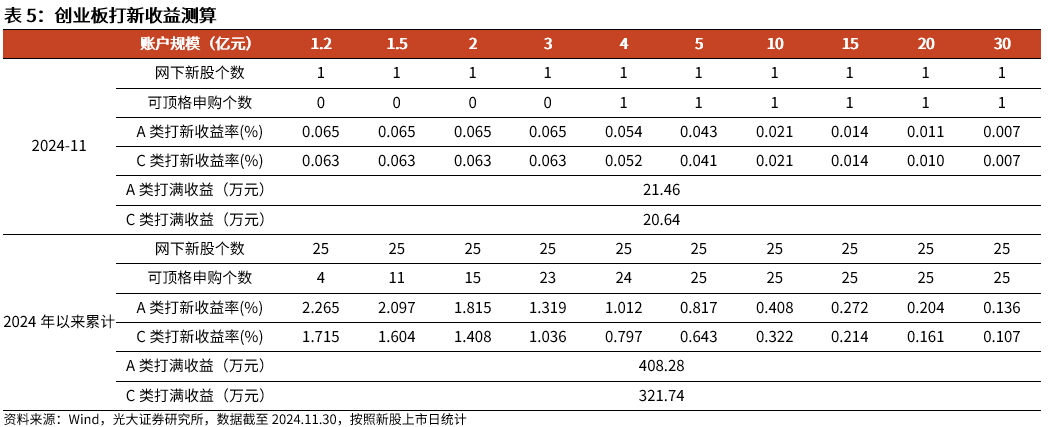

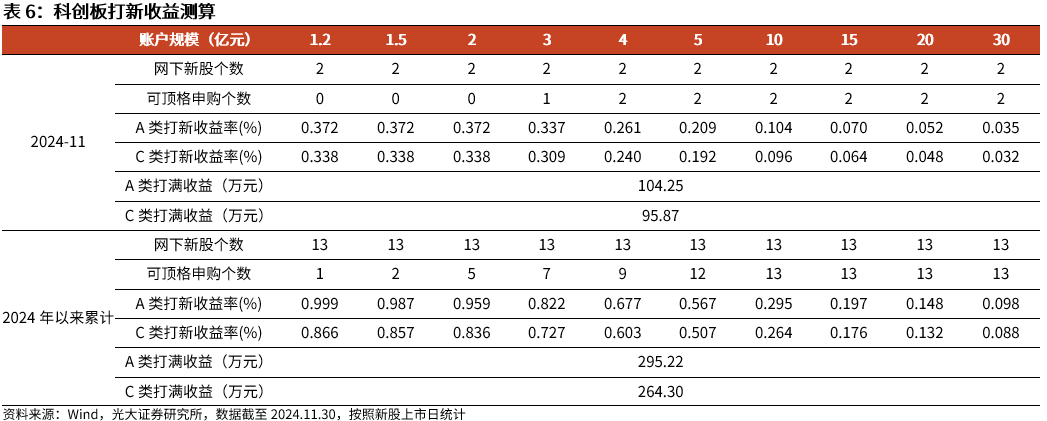

各板块当月打新收益测算方面,年月,亿规模账户主板打新收益率为A类:.%、C类:.%;创业板打新收益率为A类:.%、C类:.%;科创板打新收益率为A类:.%、C类:.%。

各类账户逐月打新收益测算方面,年月, A类账户亿规模账户当月打新收益率约为.%,年以来累计收益.%;C类账户亿规模账户当月打新收益率约为.%,年以来累计收益.%。

风险提示:报告中模型测算的参数假设存主观性,不同参数可对测算结果产生影响;报告结果均基于历史数据,历史数据存在不被重复验证的可能。

、新股发行概况

. 月新股发行规模微增

年月,共只新股上市,主板只、创业板只、科创板只,北交所只,募集金额共计.亿元,环比+.%。

其中,参与网下发行的个股共计只,主板只、创业板只、科创板只,募集金额合计.亿元,环比+.%。

年以来,共只新股上市,募集金额共计.亿元。其中,参与网下发行上市的新股共计只,主板只、创业板只、科创板只,累计募集金额.亿元。

.?新股首日涨幅维持高位

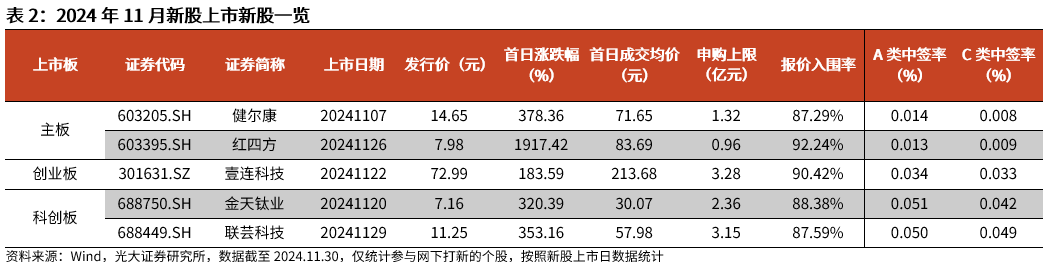

年月,主板新股红四方(.SH)上市首日上涨.%,刷新月新股强邦新材(.SZ)首日上涨.%的记录,创下年内新股上市首日最高涨幅记录。

年月,主板采用网下打新的新股只,上市首日平均涨幅为.%,环比-.pct,初步询价配售对象为家,报价入围率为.%,环比-.pct;网下中签率分别为A类:.%、C类:.%。

双创板块(本文统计范围为创业板和科创板)采用网下打新的新股只,上市首日平均涨幅为.%,环比-.pct,无个股破发;初步询价配售对象为家,报价入围率为.%,环比-.pct;网下中签率分别为A类:.%、C类:.%。

、打新收益测算

在测算不同规模账户打新收益率时,我们假设账户参与所有新股的打新,按照以下公式测算单账户的个股打新收益情况,并按照新股上市日期作为区间划分依据统计月度、季度、年度数据。

单账户个股打新收益=

min(账户规模,申购上限)* 中签率 * 收益率

A/B/C类投资者打满收益=

申购上限 * ?A/B/C类网下中签率 * 收益率

其中,)中签率考虑个股网下打新实际中签结果。)收益率方面,对于在科创板和创业板上市的新股以及全面注册制下主板上市新股,采用的是上市首日成交均价相对发行价的涨跌幅;非注册制下主板上市新股采用开板当日成交均价相对于发行价的涨跌幅,当统计区间内主板上市新股还未开板时,利用动态个月内主板上市个股开板实现收益率的均值作为替代。

.?各板块当月打新收益测算

年月,亿规模账户主板打新收益率为A类:.%、C类:.%;创业板打新收益率为A类:.%、C类:.%;科创板打新收益率为A类:.%、C类:.%。

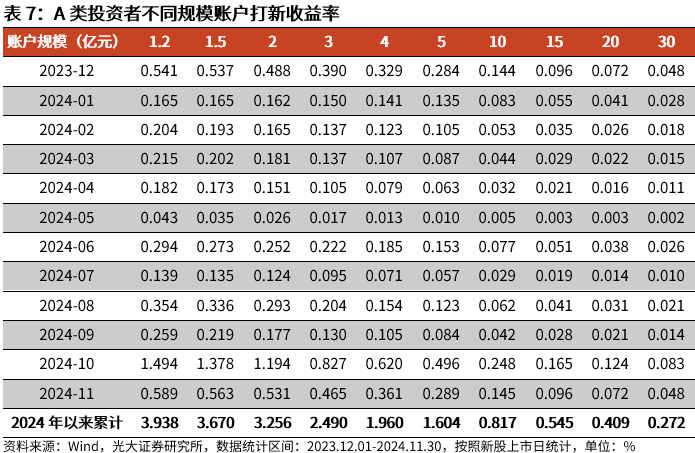

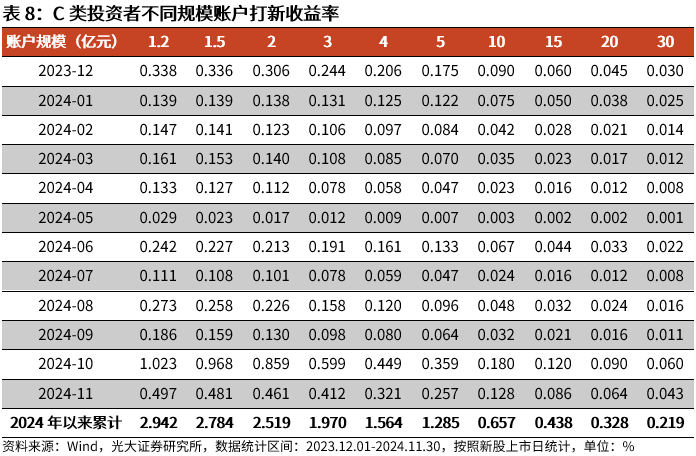

.?各类账户逐月打新收益率测算

年月,A类账户亿规模账户当月打新收益率约为.%,年以来累计收益.%;C类账户亿规模账户当月打新收益率约为.%,年以来累计收益.%。

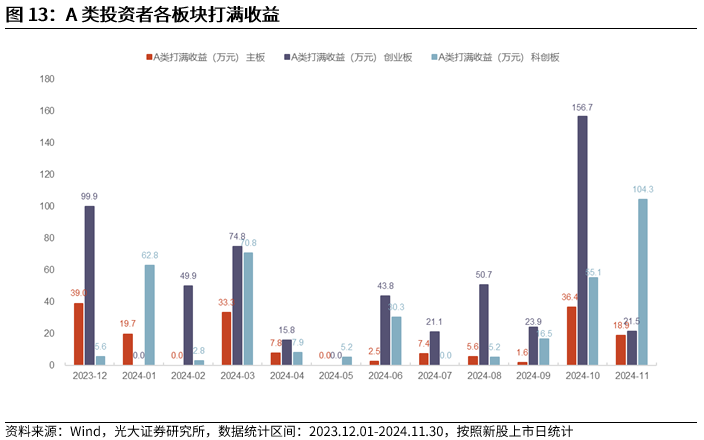

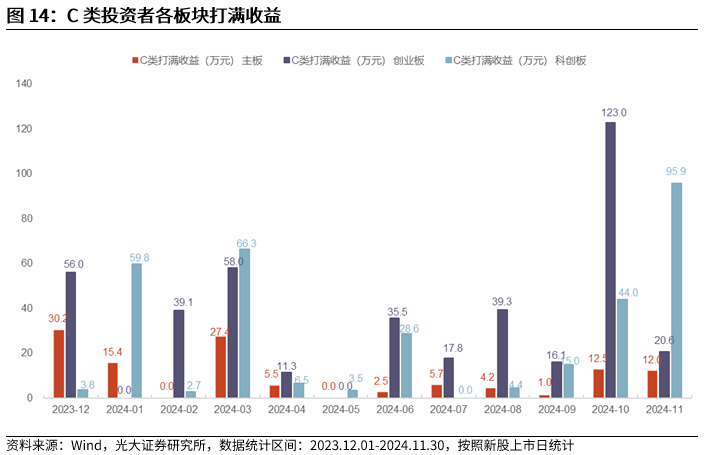

.?各类账户逐月打满收益测算

在顶格申购且满中情形下,年月A类账户主板打满收益.万元、创业板.万元、科创板.万元;C类账户主板打满收益.万元、创业板.万元、科创板.万元。

、基金产品打新表现

按照以下公式计算基金产品的打新参与度与报价入围率,并根据其实际参与和获配的新股股数测算基金产品的打新收益,以最新基金季报公布的基金产品规模为基准计算出基金产品的打新收益率,即若考察某基金产品年月打新收益率,则以Q基金规模作为基数计算收益率。

参与度=参与报价新股数/网下询价发行新股总数

报价入围率=有效报价个数/参与报价新股数

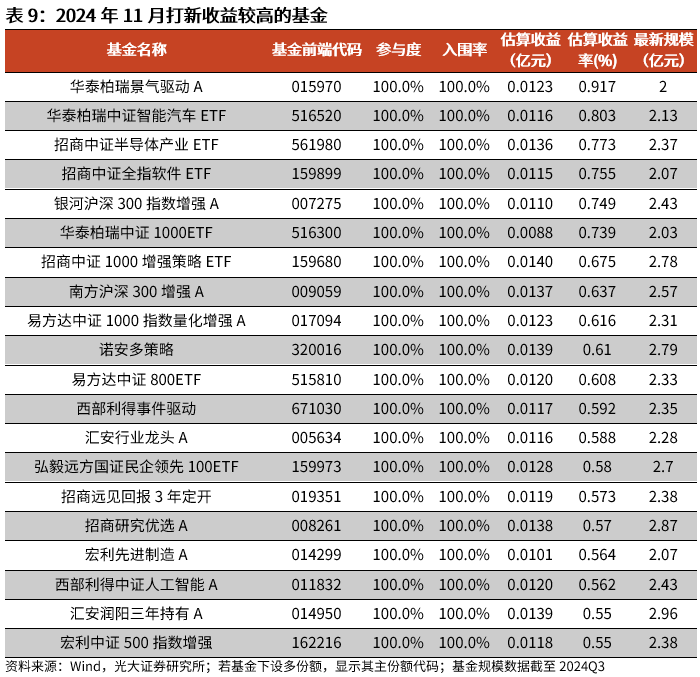

? 年月,打新参与度>=%、报价入围率>=%、且最新基金季报披露规模在-亿的基金产品中,估算收益率较高的只基金如下表所示。

、机构打新表现

在测算机构打新收益时,我们关注持公募牌照的基金公司或证券资产管理公司管理的公募产品在打新过程中的参与情况、报价入围情况以及打新收益,测算逻辑与测算基金产品打新收益逻辑保持一致。

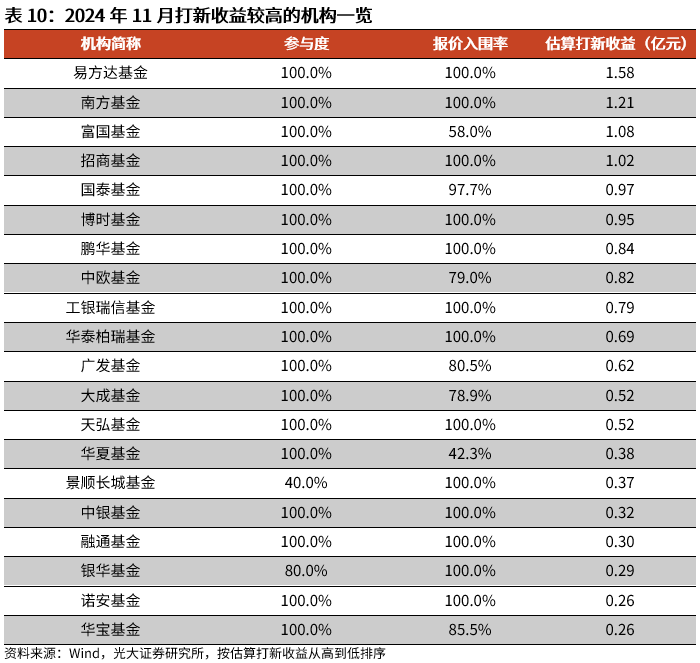

? 年月,在打新收益较高的家公募持牌机构中,易方达基金、南方基金、富国基金估算打新收益较高;参与度方面,除景顺长城基金和银华基金外,其余打新收益较高的家公募持牌机构均参与所有新股打新;报价入围率方面,易方达基金、南方基金、招商基金、博时基金、鹏华基金、工银瑞信基金、华泰柏瑞基金、天弘基金、景顺长城基金、中银基金、融通基金、银华基金、诺安基金报价入围率均为%。

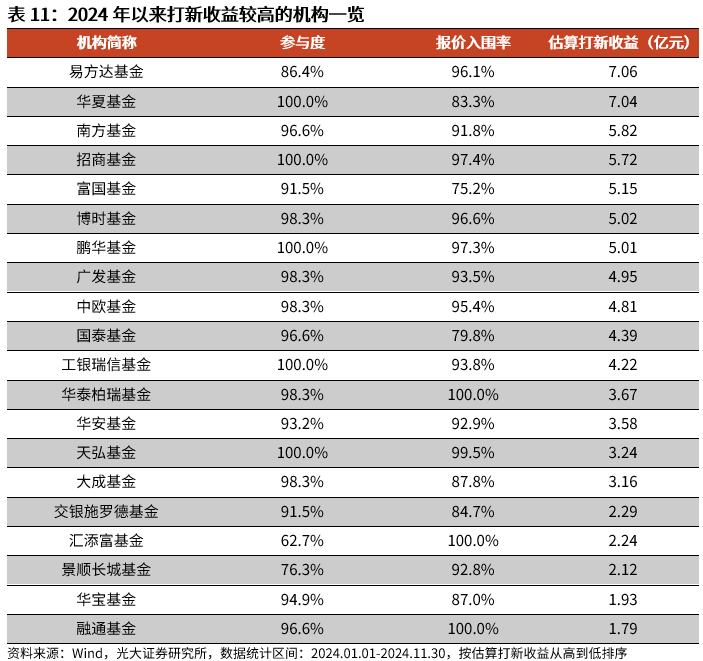

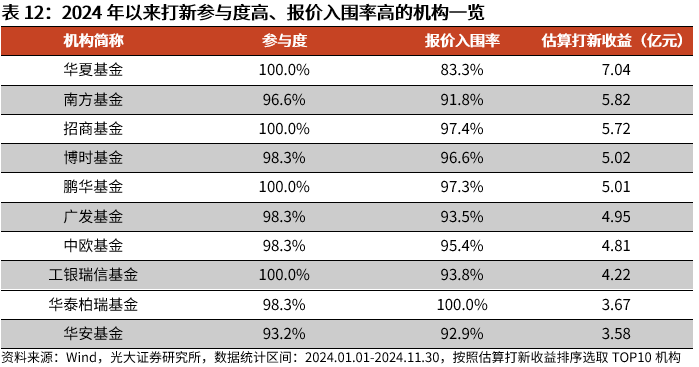

? 年以来打新参与度在%以上,且报价入围率在%以上的公募持牌机构共计家,其中估算打新收益较高的机构如下。

、风险提示

报告中模型测算的参数假设存主观性,不同参数可对测算结果产生影响;报告结果均基于历史数据,历史数据存在不被重复验证的可能。

详见年月日发布的《新股发行规模微增,首日涨幅维持较高水平——打新市场跟踪月报》

海量资讯、精准解读,尽在新浪财经APP

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号