月日晚间,中国人民银行公告,决定自统计年月份数据起,启用新修订的狭义货币(M)统计口径。修订后的M包括:流通中货币(M)、单位活期存款、个人活期存款、非银行支付机构客户备付金。

同日上午,中国人民银行党委书记、行长潘功胜在中国金融学会学术年会暨中国金融论坛年会上表示,优化货币供应量统计,将个人活期存款和非银行支付机构客户备付金这两项流动性强的金融工具纳入M统计,并加强对M等各层次货币供应量和社会流动性的监测。

中国人民银行有关负责人在答记者问中介绍,此次M统计口径修订,是在现行M的基础上,进一步纳入个人活期存款、非银行支付机构客户备付金。上述两项统计目前包含在M中,尚未包含在M中。此外,中国人民银行将自年月份数据起开始按修订后口径统计M,预计将于月上旬向社会公布。在首次公布的同时,还将公布年月份以来修订后的M余额和增长速度数据。

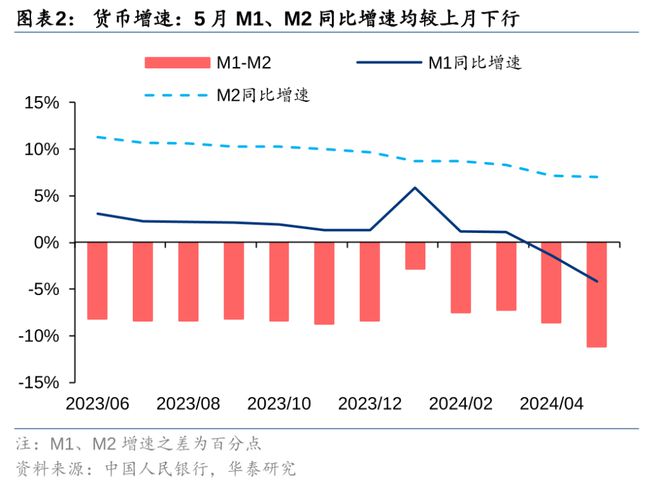

为何M统计口径调整如此重要?对此,财通证券首席宏观分析师陈兴表示,M作为领先经济指标,其增速变化能预示价格、GDP名义增速、企业利润和库存的变化。历史数据显示,M增速领先工业企业产成品库存同比~个季度,领先PPI同比约个季度。此外,M增速的拐点与股市走势高度一致,显示出其对资本市场的领先性。

M统计口径调整后,对经济和市场有何潜在影响?陈兴进一步指出,调整后的M将包括更多的金融活动,如居民活期存款和非银行支付机构的备付金,这将使M的统计更加全面,反映经济活动的真实情况。口径调整后可能会导致M的波动性降低,但其领先性和对经济及市场趋势的指示作用仍将保持。

图片来源:本报记者 梁远浩 摄

图片来源:本报记者 梁远浩 摄

M、M、M是对货币层次的划分。其中,M即流通中现金,与消费变动密切相关,是最活跃的货币;M反映居民和企业资金松紧变化,流动性仅次于M,原计算方式为M+单位活期存款;M即广义货币供应量,流动性偏弱,计算方式为M+准货币(单位定期和其他存款、个人存款、非存款类金融机构存款、非存款机构部门持有的货币市场基金份额)。

自年以来,中国的货币供应量统计经历了四次主要修订。例如,年将证券公司客户保证金存款计入M,年将非存款类金融机构存款和住房公积金中心的存款纳入M,年将货币市场基金纳入M。这些调整主要针对M,而M的统计口径变化不大。本次M统计口径修订的背景是,近年来我国金融市场和金融创新迅速发展,符合货币供应量定义的金融工具范畴发生了重大变化,有必要动态完善。

一方面,技术手段的进步提高了交换媒介效率。如随着银行卡的出现和移动支付的发展,我国日常生活中现钞的使用越来越少,个人活期存款不再受制于存折,而是成为流动性极强的支付工具,能够形成即时消费能力,货币属性增强,可纳入M统计。另一方面,新的具有支付功能的金融工具已经出现。如网络支付快速发展,非银行支付机构备付金在日常支付中被广泛使用,具有与活期存款相同的货币属性,也可纳入M统计。

那么,M统计口径调整后会发生哪些变化?银河证券宏观研究报告认为,未来M规模上升、结构改变,M增速趋势不变、波动降低。如果按照年月数据测算,新口径的M规模比原口径增加约万亿元,增长约.%。上述报告还强调,居民活期存款的占比最高,其波动今后将对M构成重要影响。此外,经测算发现,新口径的M增速与原口径的上行、下行趋势基本吻合,并没有出现明显背离,但是波动性明显降低。

天风证券宏观首席分析师宋雪涛则指出,此次口径修正后,新、旧M口径虽然在趋势上走势一致,但是依旧有两点变化值得关注。一是随着涵盖范围变大,居民活期存款与企业存款之间的变动不再影响M。比如往年春节受年终奖发放等因素影响,企业存款向居民存款转移,叠加春节错位的影响,M同比在每年年初会出现明显波动。但是随着居民活期存款纳入M口径,春节资金波动对M的影响明显下降,这将大大减弱异常值对M走势的扰动。

二是随着分项增多,单一科目对M的影响减弱,M同比波动降幅有望收窄。以年月为例,新、旧口径M同比增速分别为-.%和-.%。旧口径下M同比增速降幅更大,主要是因为受手工贴息治理影响,企业活期存款大幅走弱,月企业活期存款对M同比增速的拉动为-.个百分点。但在新口径下,受企业活期存款占比回落影响,其对M的同比的拉动从-.收窄至-.个百分点。

宋雪涛进一步指出,口径变更的实际意义并不止于此。M作为高流动性的货币供应量指标,一般会被用于表征当前实体经济的活跃程度。从过往来看,M同比增速高增(单位活期存款走高),往往表明当前居民消费意愿(居民存款向单位活期存款转化,如购房和消费)、财政扩张意愿(财政资金下发,财政存款向企业存款转移)、企业投资扩产意愿(企业定期存款向活期存款转移)的走强。体现在数据上,M同比增速领先PPI同比、现价GDP、工业企业利润等经济指标个月左右。

宋雪涛还称,虽然本次口径修正并不影响M同比的走势及其对相关经济指标的领先性,但在春节等异常值减少后,新口径M同比增速与PPI等指标的相关性有望提升。此前无论是出口导向型经济还是投资导向型经济,核心主体一直是企业,因此主要由单位活期存款为主的M能较好地跟踪经济状态,但随着消费对中国经济的重要性越来越高(体现为消费在GDP中的占比提升),居民消费将通过活期存款的变动影响到M增速,一定程度上提高了M增速对企业投资和居民消费的表征性。

中金宏观团队认为,M真正的本质特征是直接可用于支付的金融工具,其统计口径会受到金融创新和监管变化的影响。结合IMF与联合国的定义,M不一定要是存款(虽然统计上存款可能占较大部分),它可以是各类符合条件的金融工具;组成M的金融工具必须可直接用于支付,“直接”的内涵包括支付过程中不会有面值损失、没有延迟、没有罚息等等其他限制。

中金宏观团队认为,从M的本质特征来看,中国可能存在一些具备M属性,但是尚没有纳入M统计的金融工具。这样的金融工具可能主要包括三类,第一是居民活期存款,第二是部分非存款类的金融产品、其中可能主要是日开理财,第三是第三方支付机构的备付金。

“此次修订规则并未落实现金管理类产品的合并统计,主要源于其理论依据不足和实操难度较大。”中信证券首席经济学家明明认为,一方面,目前以货基为代表的现管类产品中仍有大量份额由商业银行等机构资金持有,其投资目的主要出于配置需求,并不会在实体经济的生产和消费活动中快速流通,本身并不符合M的定义。另一方面,目前货币基金和现金理财仅支持单日万元额度的赎回上限,且并非所有产品均能支持类似于余额宝、零钱通等产品的实时交易,其流动性实际劣后于现金和活期存款。

展望未来,华泰证券宏观团队认为,中国M统计口径仍有进一步扩容的空间。与美国、欧元区和日本等海外经济体相比,中国M统计口径相对较窄,即便将居民活期存款以及非银支付机构客户备付金纳入M统计后,中国M仍不包括财政活期存款、非银金融机构活期存款等。此外,居民持有的货币基金以及银行现金管理类理财产品亦可以直接用于支付或交易,具有较强的流动性,也在一定程度上满足纳入M统计的条件,且居民持有的货币基金也已统计在M中。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张文

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号