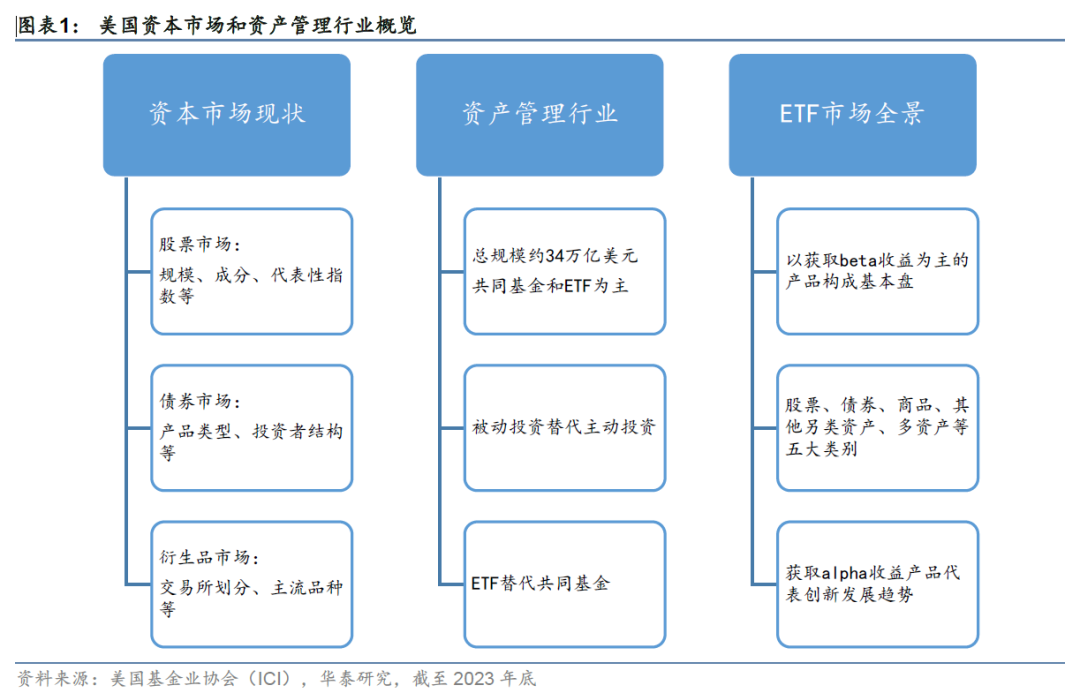

本文为华泰金工海外产品研究系列第二篇,介绍美国资本市场、资管管理行业和ETF产品。美国拥有全球规模最大的股票和债券市场:年底,上市美股总市值约万亿美元,占全球股票市值.%;债券市场规模约.万亿美元,占全球债券市场总规模的.%。美国受监管基金类似国内口径下“公募基金”,其下产品类型以共同基金(类似“场外开放式基金”)和ETF为主,合计占比约%。近年来,公募行业投资理念向被动转型,ETF规模增高于共同基金,成为美国家庭主要投资工具。截至年月日,美国ETF市场产品超只,规模超万亿,其中境内股票型ETF占比约%,其次为全球股票和境内债券,各自占比约%,另外%为海外债券、商品等另类资产ETF,提供特殊资产类型和特殊策略的风险敞口,服务于投资者多样化投资需求。

资本市场现状:全球规模最大的股票和债券市场

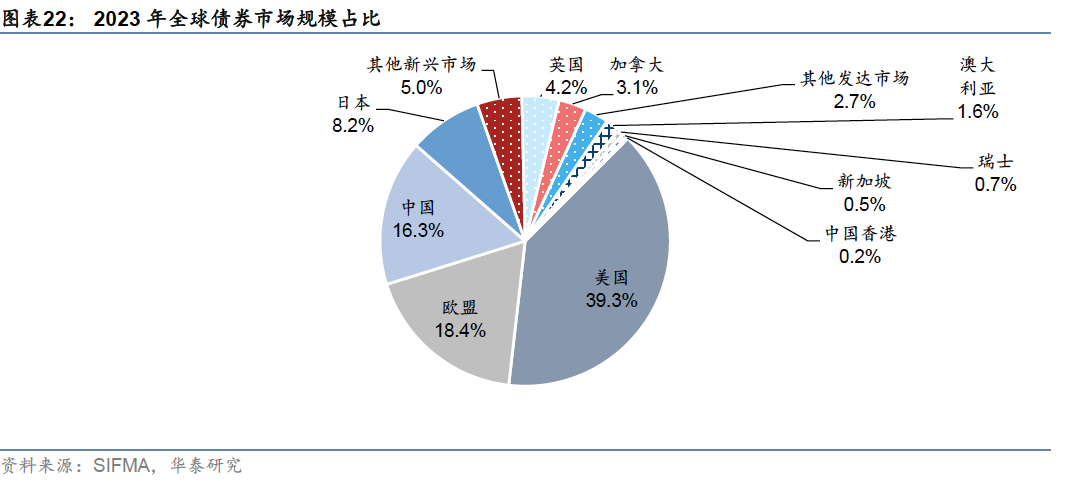

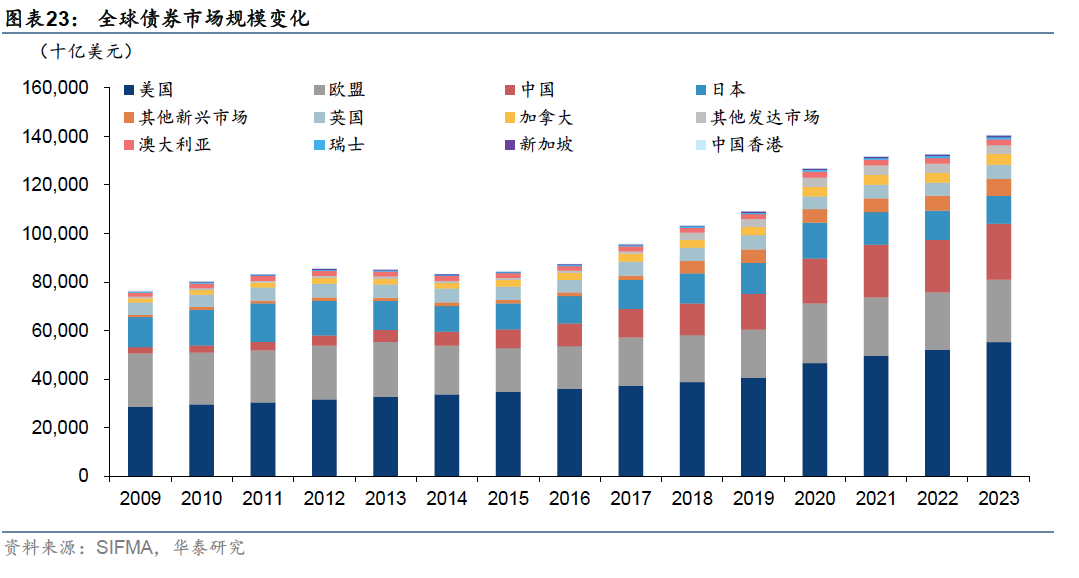

年底,上市美股总市值约万亿美元,占全球股票市值.%,日均成交额约亿美元;债券市场规模约.万亿美元,占全球债券市场总规模的.%,日均成交额约亿美元。股票市场以纽交所和纳斯达克两个交易所为主导,分别侧重传统行业蓝筹股和新兴科技股,机构化程度较高,养老金和共同基金是主要机构参与力量;债券市场中,国债市场增速较快,一级发行、二级成交和存量规模均在种类型债券占主导地位,持有者结构多元,获外资广泛持有。衍生品市场以CME和CBOE等四大交易所集团为主导,场内品种覆盖股票、利率、商品、外汇、波动率等各类资产。

资产管理行业:ETF成为美国家庭参与资本市场投资的重要工具

美国资管行业包括注册投资公司、监管豁免机构、集合投资基金和独立管理账户四种类型,其中注册投资公司类似国内口径下的“公募基金”,截至年底规模约.万亿美元。历史上,公募基金的行业的发展经历了从封闭式基金到共同基金(类似国内口径下的场外开放式基金),再到ETF的发展历程,目前共同基金和ETF是主流产品形态,年底规模占比分别为%和%。ETF近年增速显著超过共同基金,公募基金行业在产品形态和投资理念上的发展趋势呈现出两个鲜明的特征::投资理念从主动投资向被动投资转变;:产品形态从共同基金向ETF拓展。

ETF产品:以宽基股票为基石,“万物”皆可ETF

年底,上市美股总市值约万亿美元,占全球股票市值.%,日均成交额约亿美元;债券市场规模约.万亿美元,占全球债券市场总规模的.%,日均成交额约亿美元。股票市场以纽交所和纳斯达克两个交易所为主导,分别侧重传统行业蓝筹股和新兴科技股,机构化程度较高,养老金和共同基金是主要机构参与力量;债券市场中,国债市场增速较快,一级发行、二级成交和存量规模均在种类型债券占主导地位,持有者结构多元,获外资广泛持有。衍生品市场以CME和CBOE等四大交易所集团为主导,场内品种覆盖股票、利率、商品、外汇、波动率等各类资产。

股票型ETF:低成本、高精度刻画风险敞口

股票是美国ETF市场最重要的投资标的。截至年月日,股票型ETF在美国ETF市场中规模占比约%,其中大部分投向境内股票。国内产品以宽基ETF和Smart Beta ETF为主,标普相关ETF规模超.万亿美元;行业、主题和个股等ETF为辅;近年来股票+期权类衍生品ETF逐渐兴起。海外主要投向综合性全球市场、非美发达市场、新兴市场,也有部分主题产品,以及投向单一国家或地区的地域产品。

债券型ETF:获取债券市场平均收益的便捷之选

截至年月日,债券型ETF规模占比约%,其中美国债券%,全球债券%。美国债券中规模最大的是两个综合型债券ETF,涵盖多种债券类型和到期期限。由于债券市场类型丰富、数量庞大,个券研究成本较高,投资综合型债券ETF可作为低成本获取债券市场平均收益的便捷之选。单一类型债券以国债和公司债为主,近年来免税市政债受关注较多。海外债券ETF主要投向综合性全球债券市场,投向单一国家或地区的债券产品较少。

本文研究导读

本文为华泰金工海外产品研究系列第二篇。本系列研究旨在介绍全球多个金融市场,从中寻找丰富多样的可投资产品,进而筛选优质标的,构建全球投资组合,满足投资者的跨境资产配置需求。

美国是全球资本市场中最大、最重要的组成部分之一:第一是体量最为庞大,拥有全球规模最大的股票和债券市场,多层次资本市场与经济发展有机结合,实体经济和金融市场体量均居于全球首位;第二是资产类型多样,涵盖丰富的股票、债券、衍生品等资产类型,以及大量的共同基金、ETF等投资产品,并形成了与之配套的场内、场外等多样化的交易场所、交易机制和规范的监管措施,为金融投资提供了良好的土壤;第三是投资理念较为先进,资产管理领域的投资研究方法和产品设计理念引领全球资管行业,对于投资者构建全球资产配置组合具备重要参考意义。

关于美国市场的研究将由浅入深逐步展开。第一章将介绍股票、债券和衍生品市场现状,包括市场规模、交易活跃程度、主要交易场所、主流交易品种,市场参与者构成,为投资者了解资本市场和产品类型提供参考。第二章将从资产管理的视角展开,重点介绍美国共同基金行业的规模和发展趋势、主导产品类型、前沿发展方向等;第三章将梳理美国ETF市场丰富的产品线,前沿发展趋势,服务于投资者多样化投资需求。

资本市场现状:股市和债市规模居全球首位,衍生品类型丰富

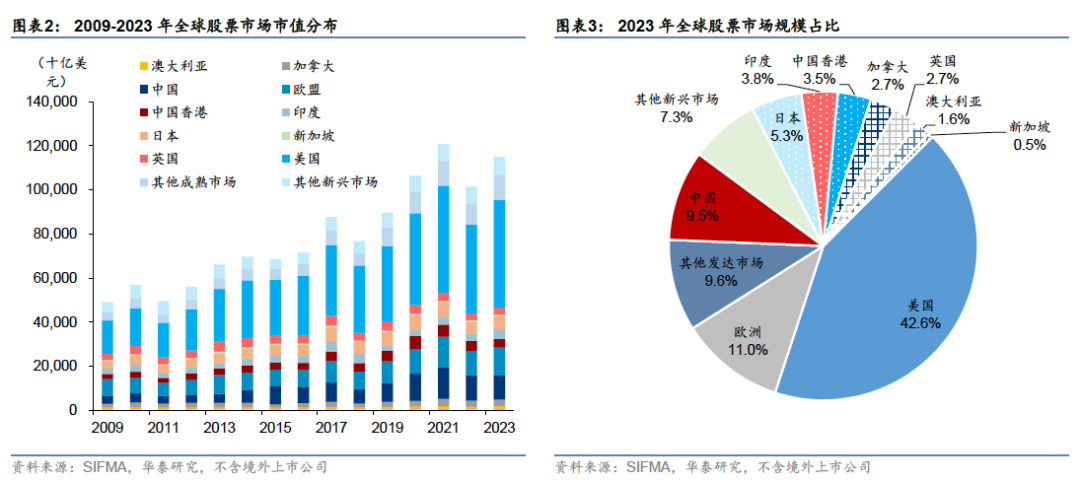

现代资本市场最早起源于荷兰和英国,第一次世界大战以后,美国的纽约证券交易所后来居上,超越伦敦成为世界上最大、最重要的证券交易市场。根据美国证券业和金融市场协会(Securities Industry and Financial Markets Association,以下简称SIFMA)的统计,年,美国股票市场规模约万亿美元,占全球股票市值的.%;债券规模约.万亿美元,在全球债券市场占比约.%。衍生品市场由四大交易所集团主导,分工明确,品类丰富,股指、期货、利率等多个衍生品合约成交量居于全球前列。

股票市场:年底市值约万亿美元,占全球股票市值.%

美国股票市场是全球规模最大的股票市场。年,全球股票市场规模约万亿美元,其中,美国境内公司发行股票总规模约万亿美元,占全球股票市值约.%,且-年,绝对市值和在全球的占比均呈上升趋势。二级市场交易活跃,年美国股票市场日均成交额约亿美元。

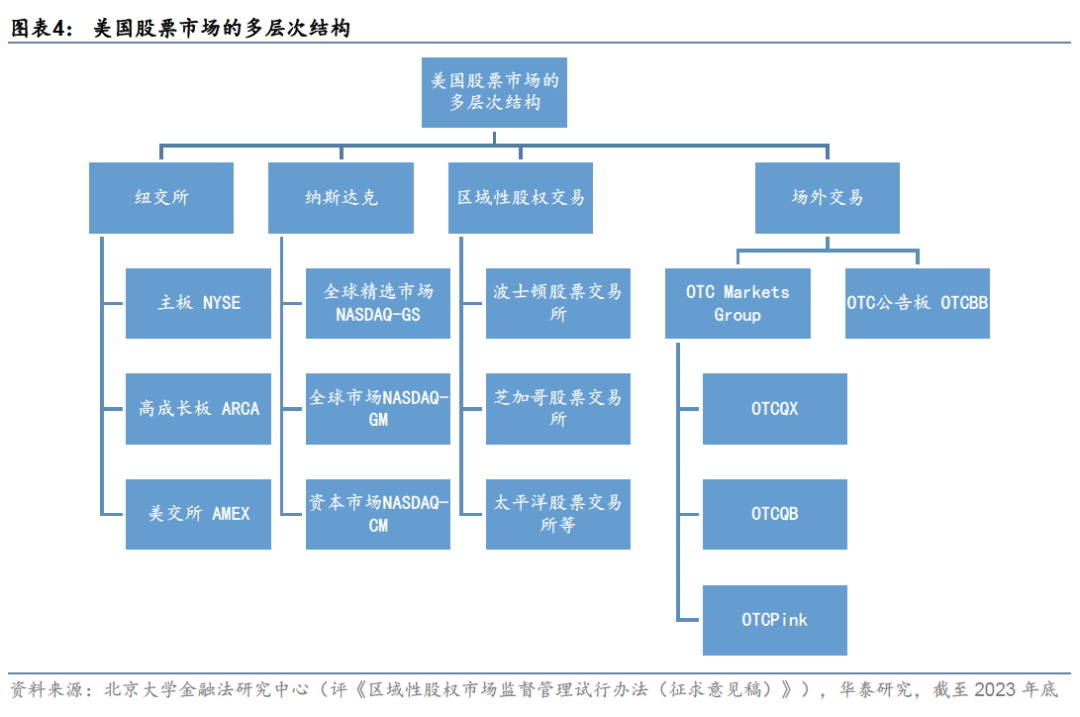

多层次资本市场结构服务于不同融资需求,纽交所和纳斯达克占据主导地位?

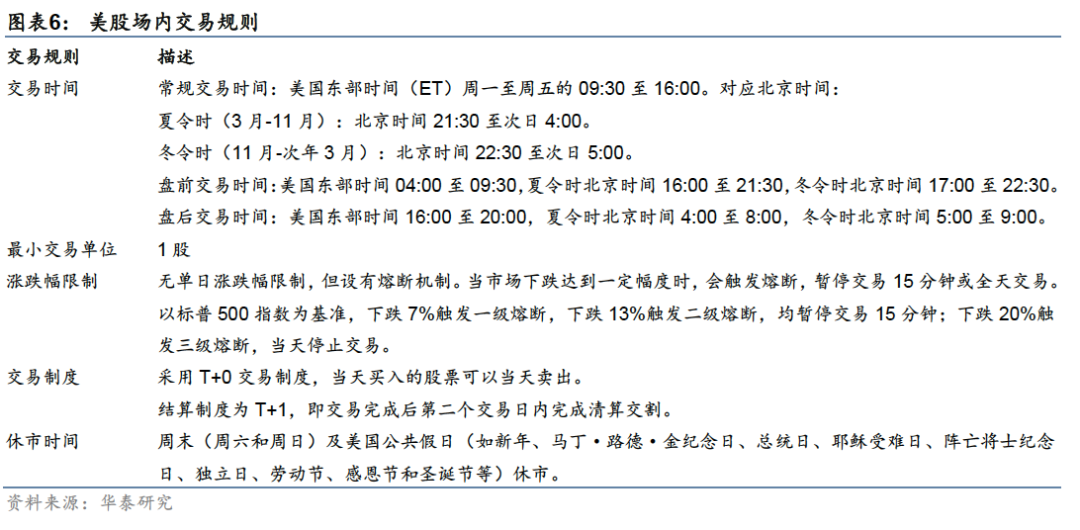

美国资本市场的发展经历了一个先场外、后场内,自下而上的演进过程,逐渐形成了多层次的资本市场结构,其多层次体现在两个方面:一是在美国资本市场存在多个不同层次;二是同一家交易所(或交易所集团)内部又存在多个不同层次。这个完善的多级层次资本市场体系使得不同规模、不同需求的企业都可以利用资本市场进行融资交易,获得发展机会,对于促进美国经济特别是新兴技术行业的增长功不可没。

美国市场上获SEC注册批准的正式交易所有家,具备IPO上市功能的交易所几乎仅有纽约股票交易所、纳斯达克股票交易所和美国股票交易所(NYSE American)三家。对美国上市公司的统计一般指这三家交易所上市企业,其中,美交所现已并入纽交所,作为纽交所多层次市场的一个组成部分。

美国市场上获SEC注册批准的正式交易所有家,具备IPO上市功能的交易所几乎仅有纽约股票交易所、纳斯达克股票交易所和美国股票交易所(NYSE American)三家。对美国上市公司的统计一般指这三家交易所上市企业[],其中,美交所现已并入纽交所,作为纽交所多层次市场的一个组成部分。(纽交所和纳斯达克占据主导地位,美交所曾为第二大交易所,年被并购纳入纽约泛欧证交所集团。其他“区域性”交易所、新兴交易所及以期权等衍生品为主的交易所,几乎没有单独上市的公司。因此无论监管方,世界交易所联盟,业界或学术界对上市公司的统计,毫无例外地包括NYSE、NYSE AMEX、NASDAQ三家交易所,其他则忽略不计。)

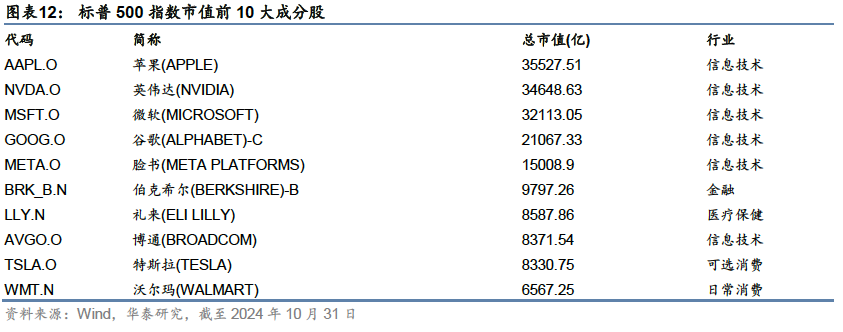

纽约证券交易所(NYSE):历史悠久、最具影响力的证券交易所:纽交所位于纽约市,最早诞生于年的《梧桐树协议》,是美国较早成立的交易所之一。纽交所上市企业以金融、能源、消费等传统行业蓝筹股为代表。在与纳斯达克的竞争中,纽交所内部也逐渐形成了三个层次:主板、中小板和高增长板,服务于不同规模和需求的企业。纽约证交所综合指数(NYA.GI)衡量在纽约证券交易所上市的所有普通股(含境外公司)的表现,截至年月日,该指数共包含只成分股,总市值约.万亿美元。行业覆盖金融、消费、医疗保健、工业、信息技术等行业,典型企业包括伯克希尔、摩根大通、贝莱德、黑石等金融企业,沃尔玛、宝洁、丰田等消费企业,通用、波音等工业企业,以传统行业蓝筹股为主。

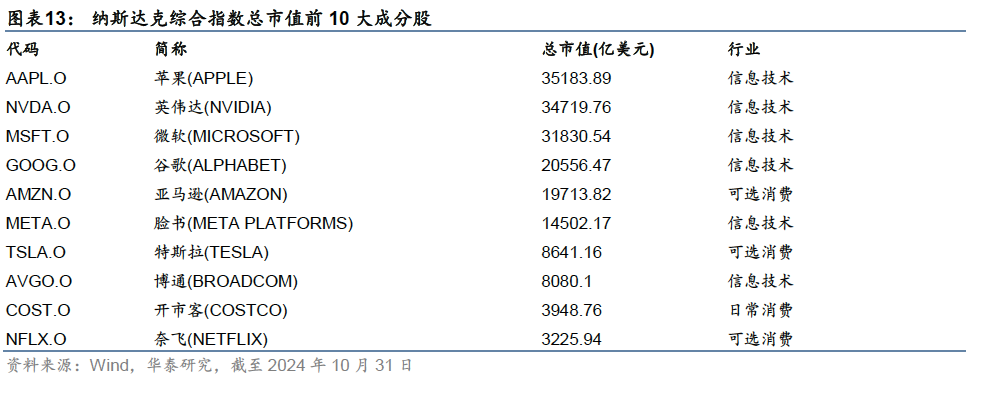

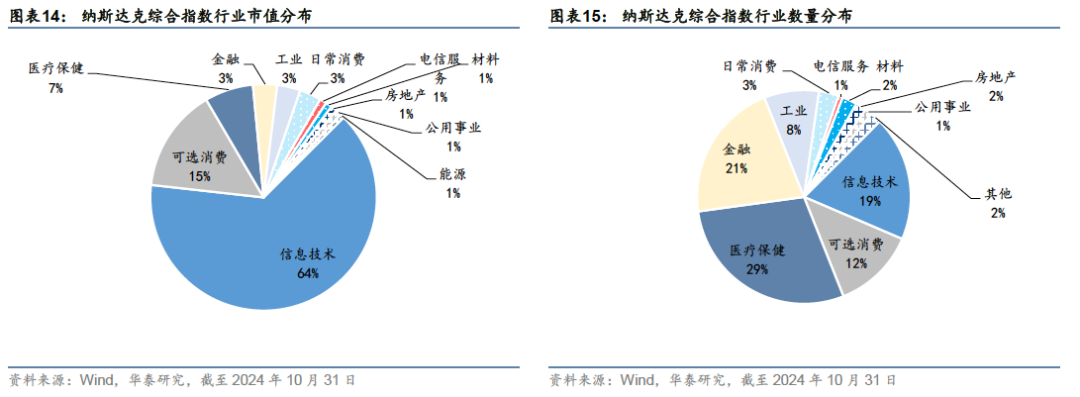

纳斯达克(Nasdaq):第一个全球电子交易市场,美国最大的电子交易平台:纳斯达克市场成立于年,全称为全国证券交易商协会自动报价系统(National Association of Securities Dealers Automated Quotations),是世界上首个电子股票交易所。目前,纳斯达克市场内部共划分为三个层次:全球精选市场、全球市场和资本市场,不同层次使用不同的上市准入标准,分别吸引大型蓝筹企业、中型企业和小微企业。纳斯达克综合指数(IXIC.GI)包含所有在纳斯达克市场上市的公司,截至年月日,该指数一共包含只成分股,总市值约.万亿美元。行业市值分布上,信息技术行业一支独大,占比超%。典型上市公司包括苹果、亚马逊、谷歌、Meta、微软、英伟达和特斯拉等科技巨头,这七家企业总市值约.万亿美元,占据纳斯达克市场的半壁江山,拼多多、京东、百度等境内互联网企业也在纳斯达克交易所上市。

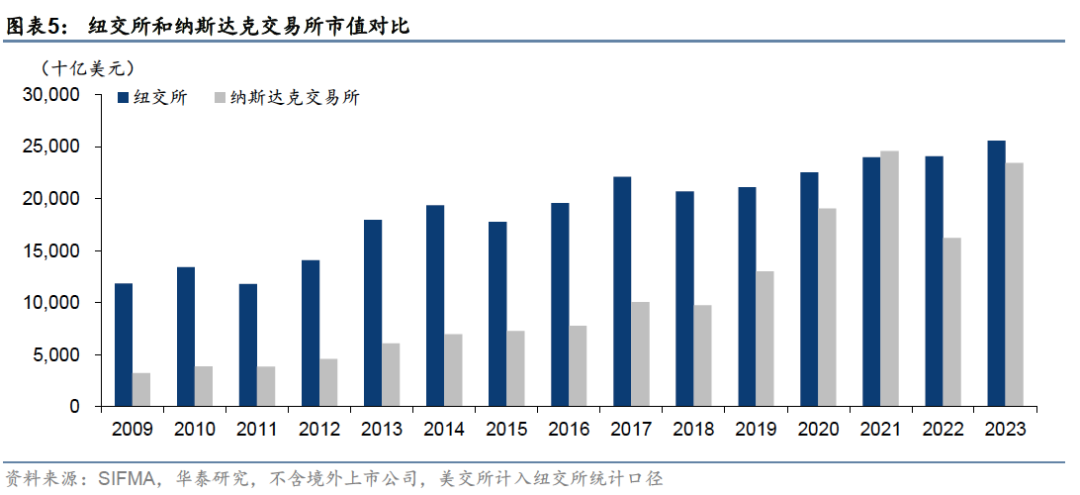

二级市场成交相比一级市场发行较为分散,年,纽交所和纳斯达克成交量合计占比约%。上市公司股票可以在场内或场外进行交易,场内活跃的证券交易所共有个,主要来自三个集团:洲际交易所集团、纳斯达克集团和芝加哥期权交易所集团。根据芝加哥期权交易所集团(CBOE)的统计,年,约六成的上市公司股票交易通过这个交易所完成,其中纽交所和纳斯达克占主导地位,各自占比约%;约四成交易在场外进行,通过交易申报系统TRF报告。

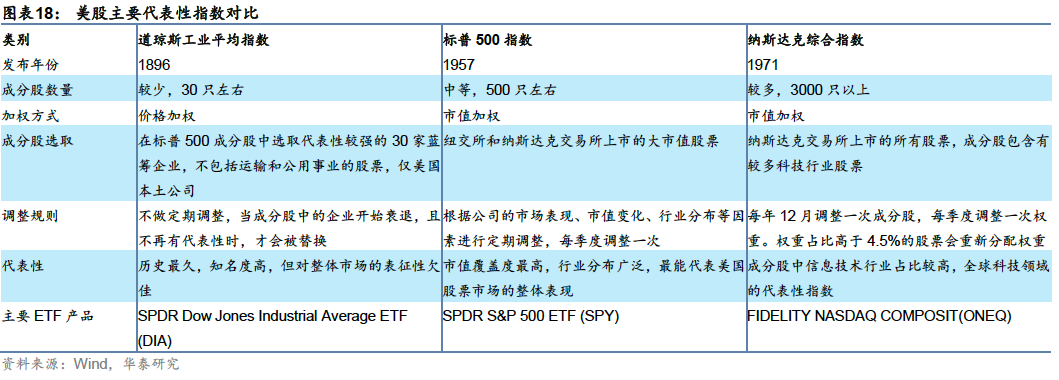

三大代表性股票指数:标普、纳斯达克、道琼斯工业指数

美股是股票指数的发源地。目前,美国市场有三大代表性指数,包括道琼斯工业平均指数(Dow Jones Industrial Average, DJIA)、标准普尔指数(S&P Index, SP)和纳斯达克综合指数(Nasdaq Composite Index, IXIC)。道琼斯工业指数成分股主要集中在能源、金融等传统大票,标普指数囊括了家蓝筹上市企业,行业分布较为广泛,纳斯达克指数是美国高科技企业的代表。指数的发展反映了美国股市的不断演变和经济结构的调整,从早期的工业主导,到消费主义的兴起,再到科技行业的繁荣。

() 道琼斯工业平均指数:美国第一只综合性股票指数,反映工业行业发展

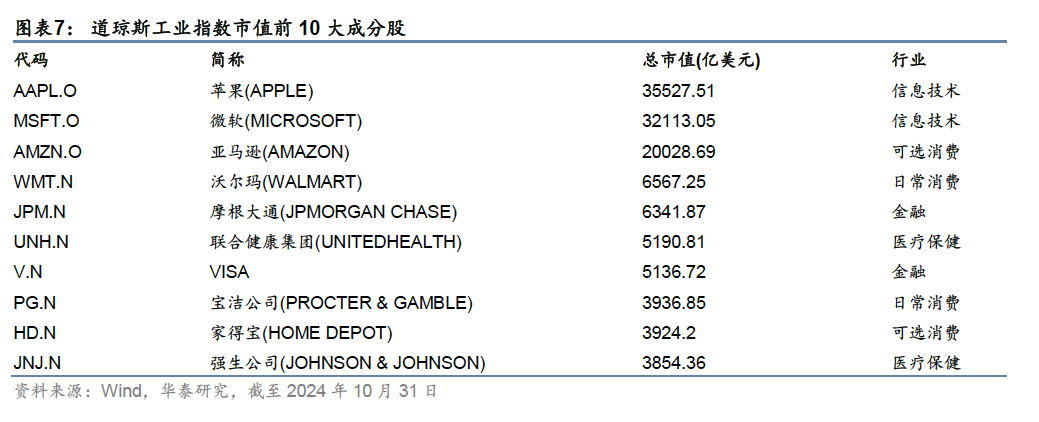

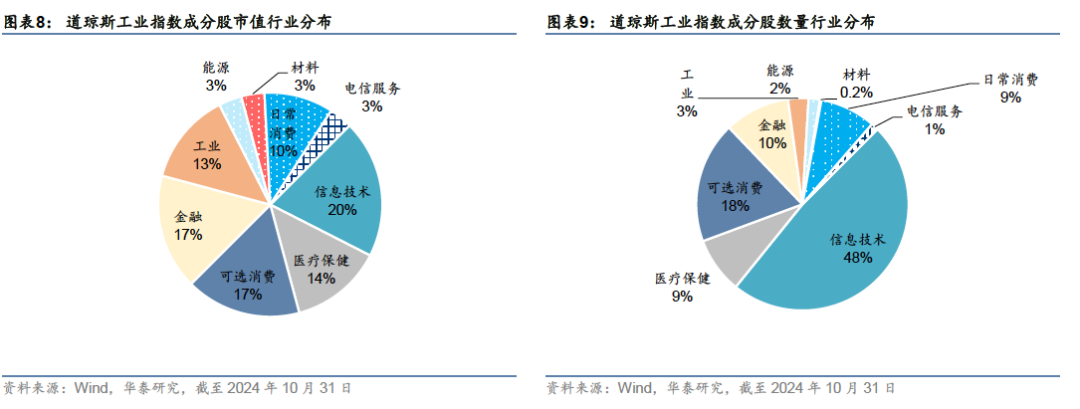

道琼斯工业平均指数(DJI.GI,也称道琼斯工业指数,以下简称“道指”)是组道琼斯股票价格平均指数中的一组,最早于年由查尔斯·亨利·道推出,纳入家工业行业股票,涵盖当时美国工业的主要领域如铁路、烟草、石油等,采用价格加权平均,旨在表征工业行业的发展,是美国最早的综合性股票指数。指数推出后,股市有了定量的观察分析指标,美国股市作为经济晴雨表的作用逐渐被强化。指数目前由标普道琼斯指数公司(S&P Dow Jones Indices)维护,包含只成分股,均为美国境内上市的本土公司,覆盖信息技术、金融、消费等多个行业,截至年月日,总市值约.万亿美元,覆盖美国境内上市公司总市值的%左右。成分股的变更没有固定的调整频率,而是由委员会按需调整,综合考虑投资者关注度、行业代表性等因素,从标普股票池中选取对美国股市最具代表性和影响力的三十家公司。

() 标准普尔指数:市值覆盖率最高的大市值指数,综合反映美国大型股票整体表现

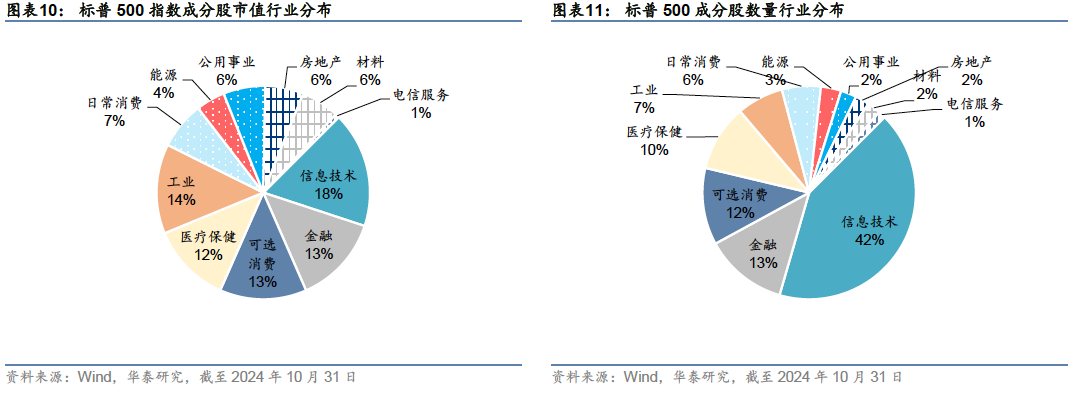

随着美国经济转型和股市规模扩张,道指对市场的代表性趋弱,市场需要一个更广泛、更具代表性的市场指数,反映美国各行各业经济和股市的整体运行状况。年,标准普尔公司发布标准普尔指数(SPX.GI,以下简称“标普”),旨在提供一个代表美国大型上市公司股票表现的基准,出于这一设计理念,指数覆盖公司数量更多,行业也更加多样,只大型股票采用流通市值加权,覆盖了美国经济的多个方面,分布于工业、金融、公用事业、原材料和消费品等多个行业。

目前,该指数同样由标普道琼斯指数公司进行维护。选取在纽交所和纳斯达克交易所上市的只大型股票,采用流通市值加权,截至年月日,总市值约.万亿美元,市值覆盖率约%,是衡量美国大型股票表现和整个股票市场的重要指标。与道指相比,标普对美国股市的市值覆盖率更高,表征性更强。在代表大型企业的标普之外,还有代表中型公司的标准普尔中型股指数,及较小型公司的标准普尔小型股指数,加总为标准普尔综合指数。

() 纳斯达克综合指数:纳斯达克交易所上市公司,科技行业的代表

年代初,美国股票市场出现了成长股的投资热潮,信息技术、电子和通信等科技板块成为股票市场中热度最高的行业板块。年,纳斯达克交易所成立,服务于不符合纽交所上市规则的新兴行业公司,同时推出纳斯达克综合指数(NASDAQ Composite Index,IXIC.GI,简称“纳斯达克指数”),表征纳斯达克市场上市公司的发展。指数成分股包含了纳斯达克交易所全部境内和国际上市公司,涵盖所有新技术行业,包括软件和计算机、电信、生物技术等。随着科技行业的崛起,纳斯达克指数在年代互联网泡沫期间获得了较大的关注,被视为科技领域的代表性指数。

纳斯达克指数由纳斯达克公司进行维护,包含纳斯达克交易所上市的全部股票(含境外公司),截至年月日,成分股约只,总市值约.万亿美元,占全部美国股票市场的%左右,行业分布以信息技术为绝对主导,高科技与成长性特征鲜明,许多知名的科技巨头,如苹果、谷歌母公司Alphabet、微软等,都是纳斯达克的成分股,纳斯达克交易所不仅包含美国境内上市的股票,也允许海外符合条件的公司上市并纳入指数,成为衡量全球科技股表现的重要指标。

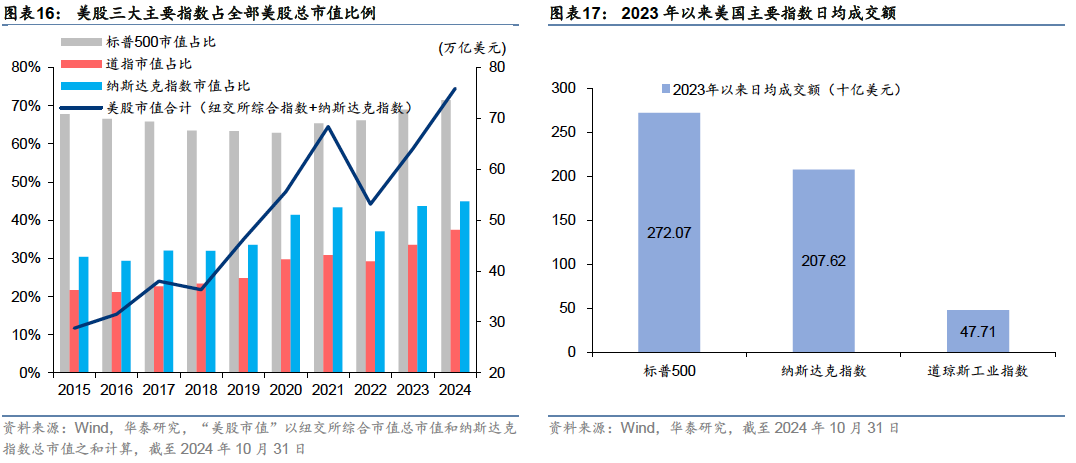

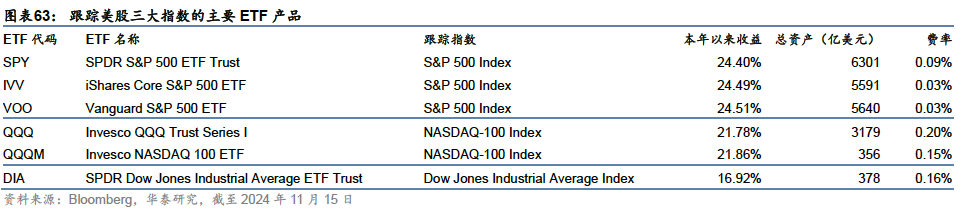

对比三只指数:标普对全市场的市值覆盖率最高,年末对全美股票市值覆盖率超%,年月-年月,日均成交额在三只指数中最高。行业分布最为全面,对美国整体市场的表征性最强;纳斯达克指数成分股数量最多,对科技行业的代表性较好,是新经济的代表,但成分股数量较多,复制难度较高;道指历史最为悠久,但成分股数量较少,对全市场的表征性不足。美国ETF市场上,标普是最主要的跟踪标的,截至年月日,跟踪标普的ETF管理资产规模超.万亿美元,远超跟踪另外两只指数的ETF产品规模。

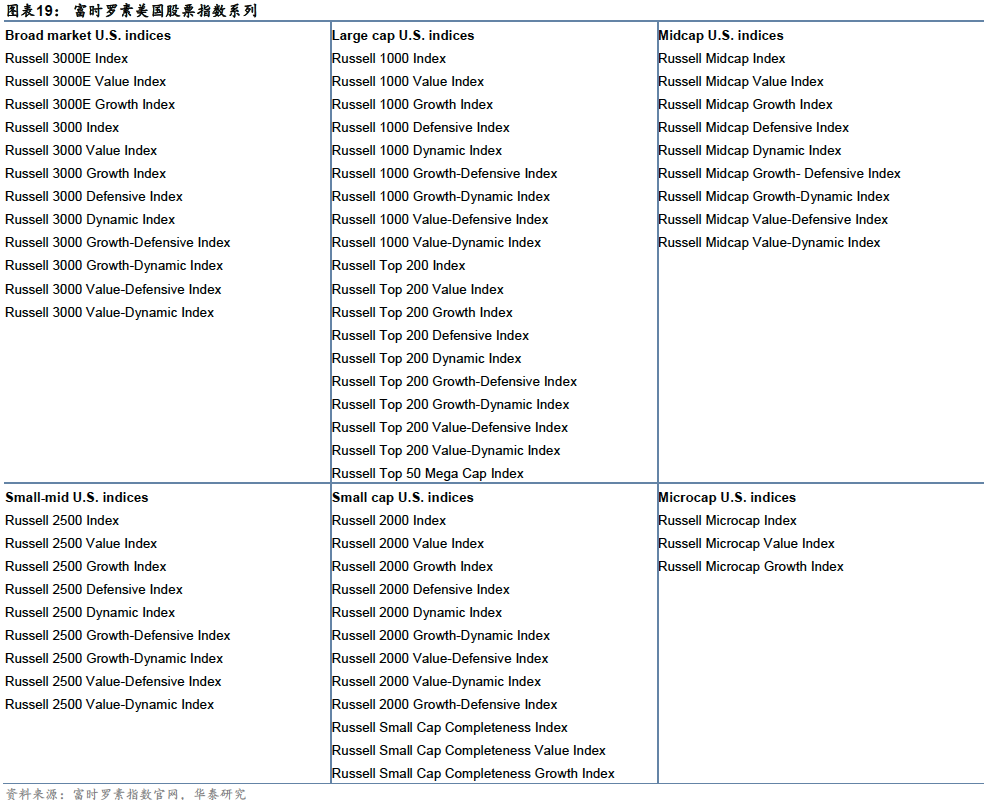

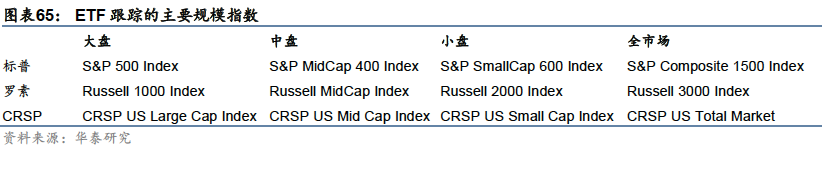

除上述宽基指数外,美股市场还有大量由专业指数提供商设计和维护的股票指数,这些指数既是美股市场的业绩表征,也是ETF等基金产品的跟踪基准。知名指数提供商包括标普道琼斯(S&P Dow Jones)、富时罗素(FTSE Russell)、明晟(MSCI)、证券价格研究中心(GRSP)等。其下细分股票指数涵盖大盘、小盘、中盘、全市场等规模指数;在不同规模内部,又按照风格划分为成长、价值等指数(如大盘价值、小盘成长)。除市值和规模因子外,还有按照行业划分的板块和行业指数。以罗素指数为例,其部分指数系列的构成如下:

上述指数中,标普和罗素系列规模指数以及标普行业系列指数均有较多ETF资金跟踪,代表性产品包括贝莱德基金旗下iShares系列ETF(iShares Core S&P ETF、iShares Core S&P Mid-Cap ETF、iShares Core S&P Small-Cap ETF等)以及道富环球旗下的标普行业精选系列ETF。

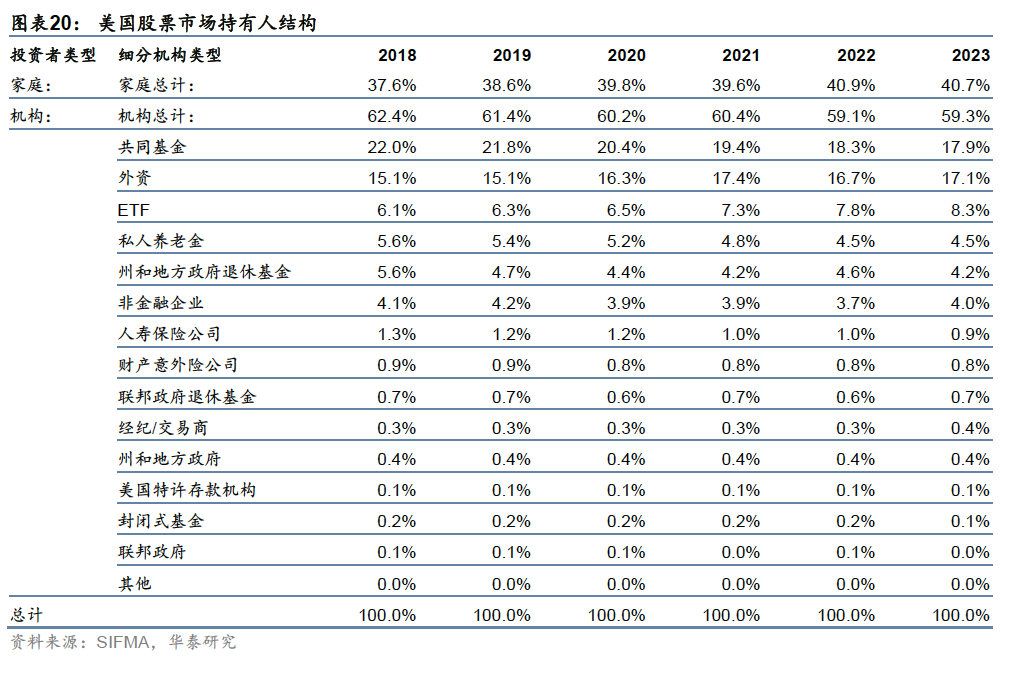

养老金和共同基金促进美股投资者机构化,是美股关键引领力量

美股由机构投资者占主导,截至年,个人和机构持股占比分别为%和%左右,年-年,个人投资者即家庭直接持股比例稳定在%左右。机构投资者则包括共同基金、ETF、封闭式基金、对冲基金、私募股权基金等资产管理机构,养老基金与保险基金,以及政府、银行、非金融企业、非盈利组织等。外资也是重要的组成部分,海外投资者持有美股的比例约%-%。共同基金直接持股比例维持在%左右,占国内专业机构近一半份额,是美股的关键引领力量。其次是ETF、养老基金与退休基金。

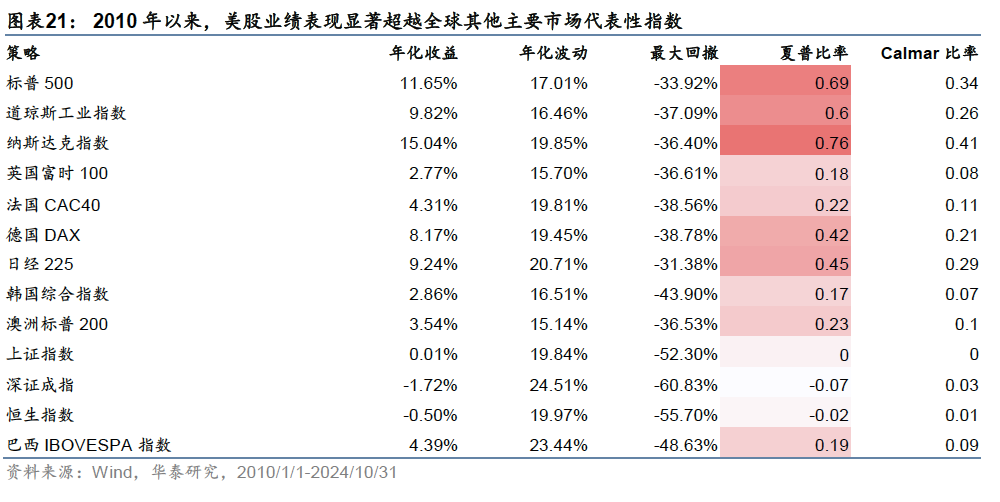

在高科技产业的拉动、机构投资者的引领下,美股市场业绩表现居于全球前列,年以来美股业绩表现显著超越其他主要市场,特别是纳斯达克指数以%以上的年化收益率居全球主要股票市场首位。

债券市场:全球规模最大的债券市场,品种丰富,交易活跃

美国是全球债券市场中规模最大的市场。截至年末,全球债券市场总规模约.万亿美元,其中美国债券市场规模约为.万亿美元,占比.%。美国债券市场品种丰富,交易活跃,参与者结构多元,外资占比较高,是全球资本市场的重要组成部分。

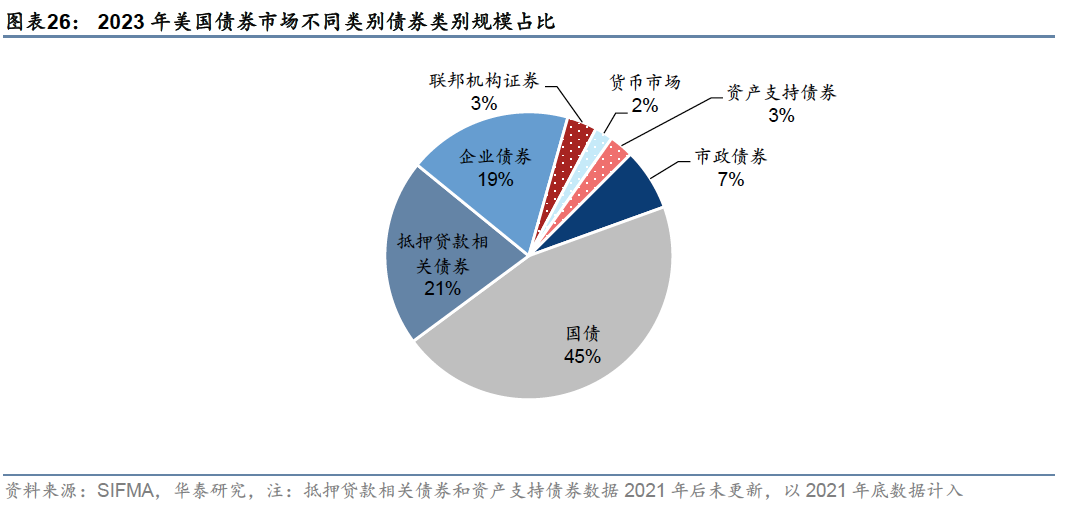

七种类型债券中,国债规模占比最高,超%

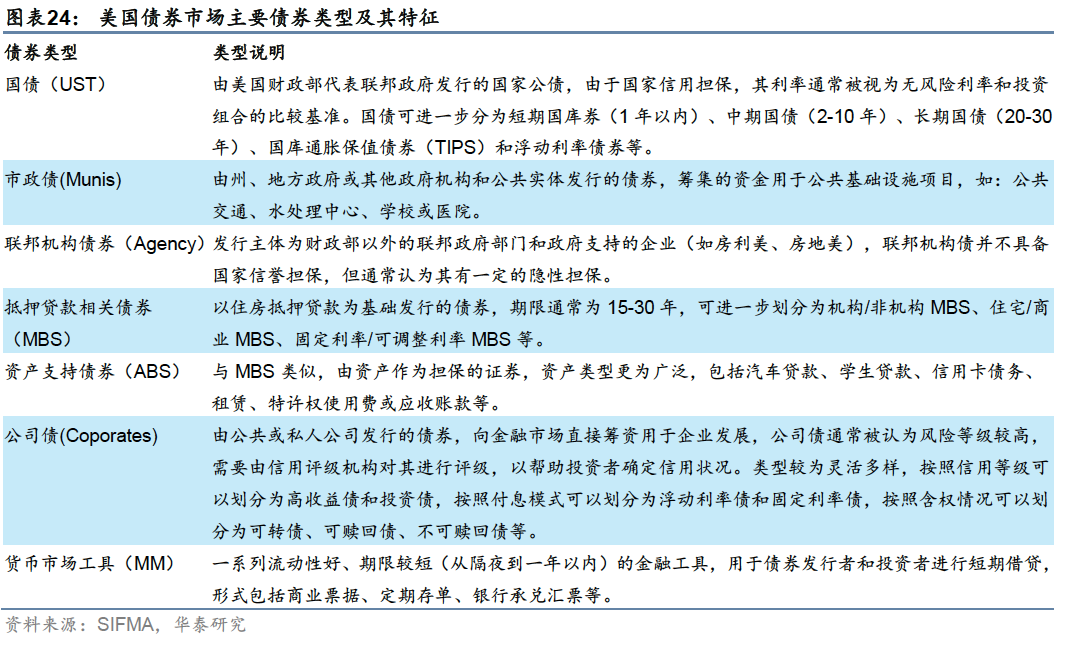

当前美国债券市场主要包括七类债券:国债、市政债券、联邦机构债券、抵押贷款支持债券、资产支持债券、公司债券、货币市场工具。

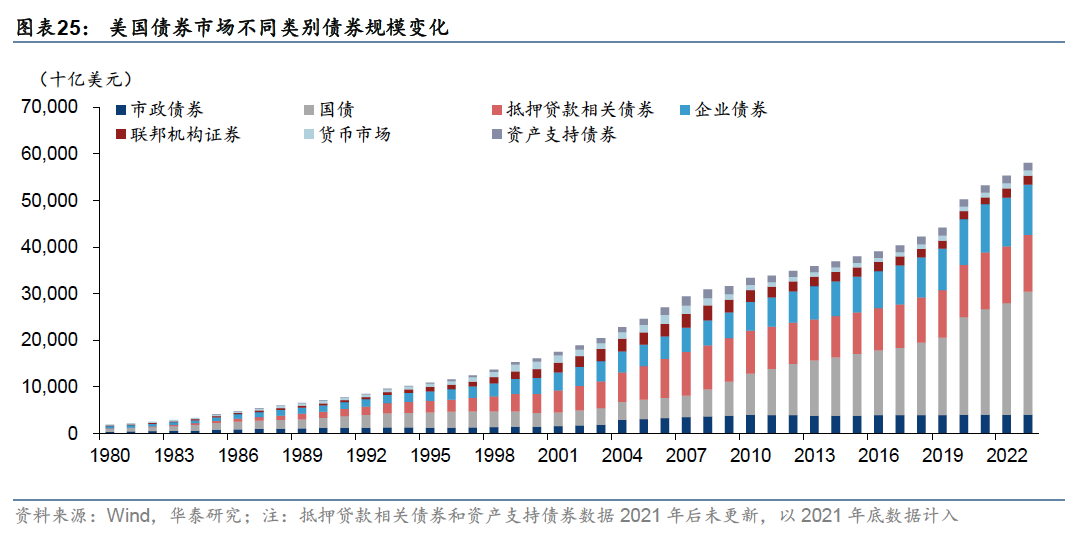

从存量规模和占比来看,截至年底,美国债券市场整体规模超万亿美元(不含ABS和MBS),其中,国债规模超过万亿美元,在债券市场中规模占比超%(含ABS和MBS,以年底规模计),是规模最大的债券类别。国债规模的上升得益于年以来的宽松政策,近五年国债规模复合增长率达.%;截至年底,企业债规模约.万亿美元,占比%,近五年复合增长率.%,近年来规模增速显著超过国债以外其他类型的债券。

场外交易为主,国债日均成交规模最大约亿美元

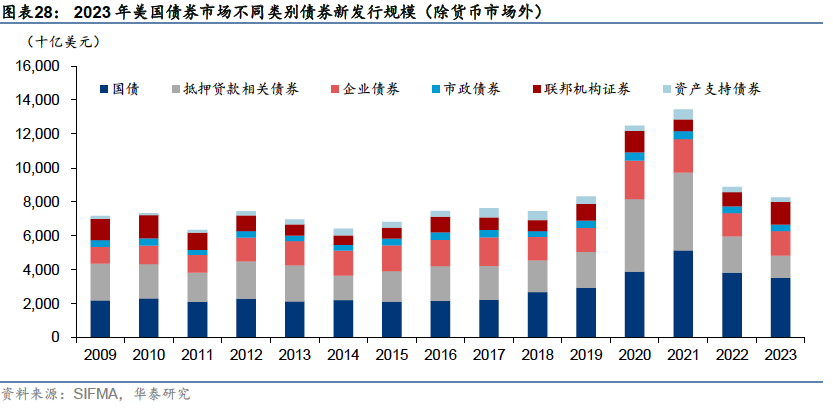

从发行规模来看,近五年来新发行债券以国债、抵押贷款相关债券、企业债券为主。-,新发债券规模较往年快速提升,年相比年,各类型总计新发债券规模增长%,-年有所回落。

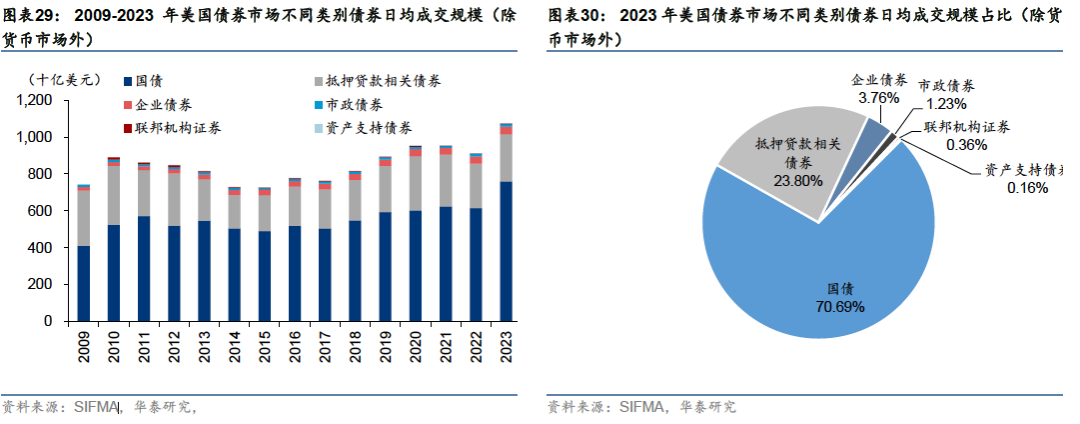

二级市场交易场所主要包括交易所市场和场外交易市场(OTC)两种,场外市场为主。广义的场外交易市场指由债券交易者构成的联络网络,是一个无形分散的市场,没有固定的集中交易场所,主要通过电子计算机、电话等方式联络沟通。狭义的场外市场指场外交易系统,美国主要的场外交易系统包括OTCBB(Over the Counter Bulletin Board,场外交易公告板)和OTC市场集团。从二级市场成交规模来看,国债成交最为活跃。年债券市场日均成交规模约.万亿美元,其中国债日均成交金额约亿美元,抵押贷款相关债券约亿美元,二者合计占比超%,其余类别债券成交占比较少,合计不足%。无论是一级发行、二级成交、存量规模,国债都是美国债券市场最重要的组成部分。

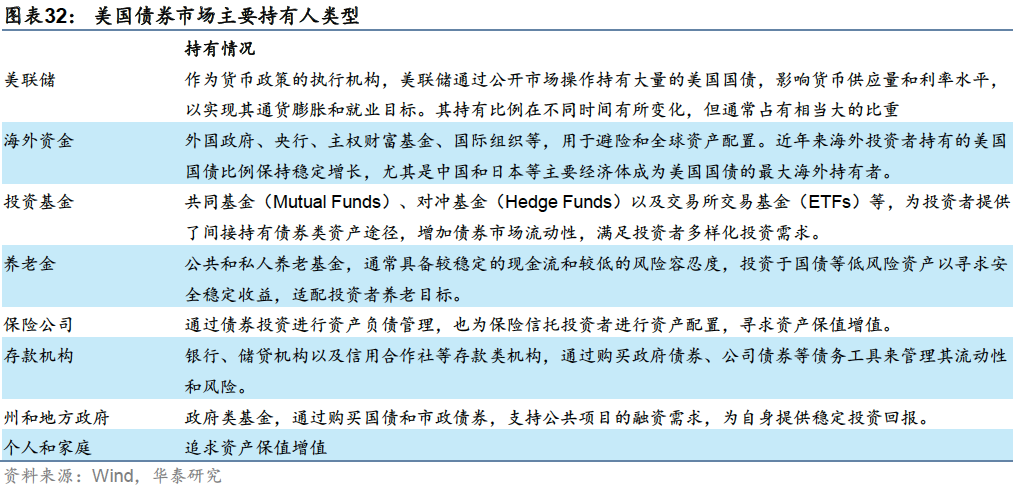

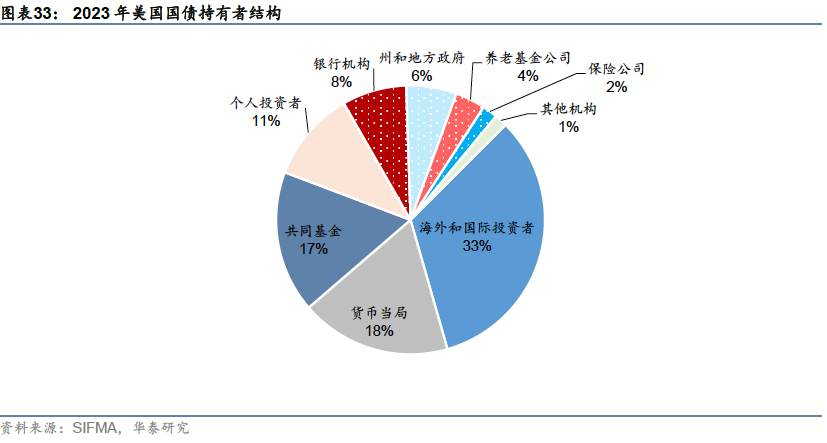

投资者结构多元,国债获外资广泛持有

美国债券市场投资者结构较为多元化,境内投资者主要包括货币当局(即美联储)、投资机构(养老金、共同基金、银行、保险、信托等)、有投资需求的家庭和个人等;另外,美国国债通常被视作良好的避险资产,因此,除美国本土投资者之外,外资也是美国债券市场的主要参与者之一。具体来看,美国债券市场投资者主要包括货币当局、外资、投资基金、养老金等。国债主要持有者按照持有份额占比依次为海外和机构投资者、美联储和共同基金。

衍生品市场:覆盖股票、利率、能源、金属、农产品等主要期权期货品种

美国的期货市场可追溯至年芝加哥商品交易所(CBOT)正式开始期货交易。目前,美国衍生品市场已覆盖金融、能源、农产品等众多品种。在美国衍生品市场发展中,交易所是推进市场创新的重要力量,芝加哥商业交易所集团(CME)在世纪七八十年代连续推出利率期货、外汇期货、期权等产品,芝加哥期权交易所集团(CBOE)推出了VIX指数,并在此基础上推出VIX期货合约及专业期货交易所,开创衍生品市场的新领域。

场内衍生品交易市场众多,CME、CBOE等四大交易所集团占主导地位

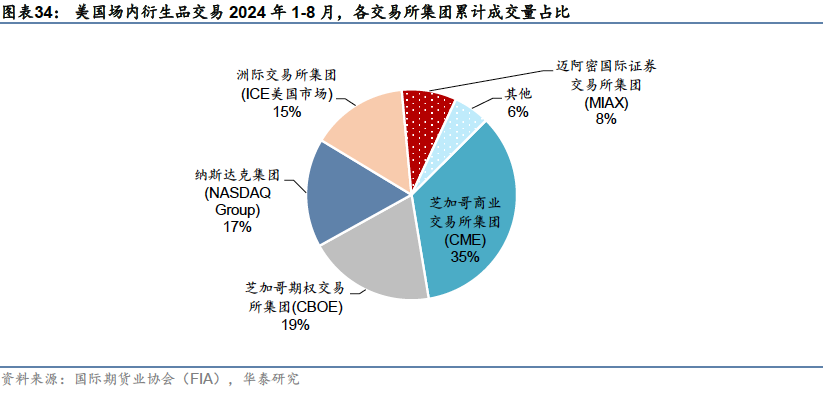

根据合约是否标准化,衍生品市场可分为场内市场与场外市场。美国的场内衍生品交易市场约有家,其中大部分属于四大交易所集团:芝加哥商业交易所集团(CME)、芝加哥期权交易所集团(CBOE)、洲际交易所集团(ICE美国市场)和纳斯达克集团(NASDAQ Group),另有迈阿密国际证券交易所集团(MIAX)旗下家交易所;以及另外家小型交易所。

CME集团交易品种最为广泛,涉及金融、商品等多个类别,CBOE以金融衍生品特别是股指期权为主,纳斯达克、纽交所和MIAX集团旗下的交易所主要进行个股和ETP产品相关交易,ICE期货交易所也有一部分商品衍生品交易,加密货币相关产品则主要在非主流、较小型的交易所如FairX等进行。

CME交易所集团覆盖主要期货品种,CBOE集团覆盖主要期权品种。

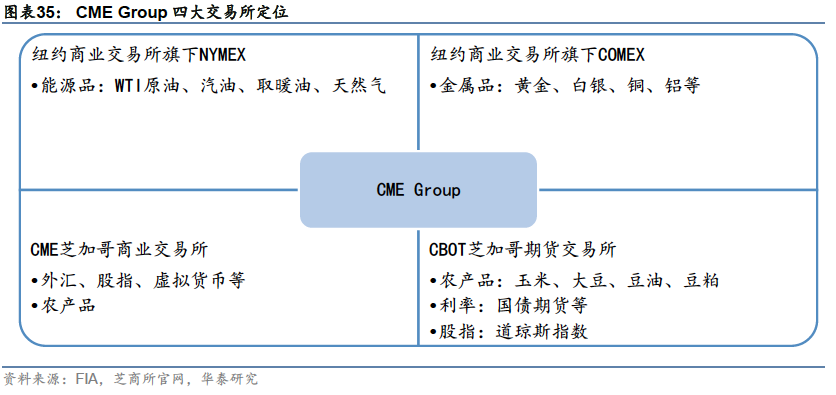

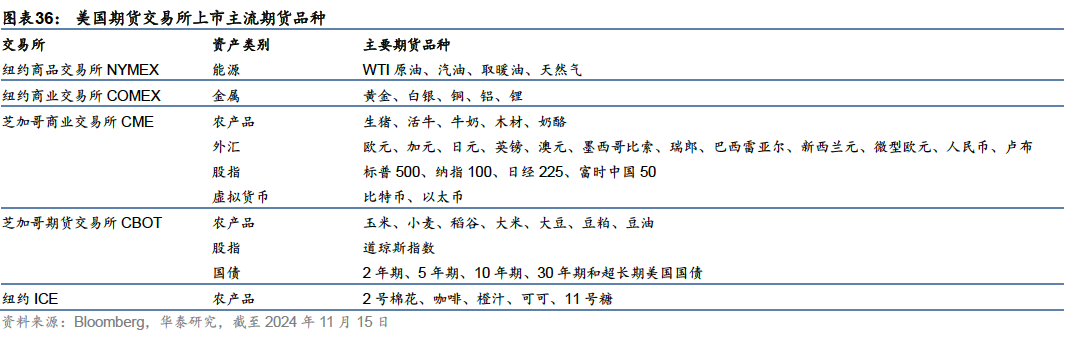

四大交易所集团中,CME集团在期货交易方面占据核心地位,旗下四个交易所分工明确,几乎涵盖了美国绝大部分上市期货品种。芝加哥商业交易所(CME)以金融衍生品为主,特别是股指、外汇、利率期货产品,芝加哥期货交易所(CBOT)主要交易农产品和国债期货,纽约商业交易所旗下NYMEX以能源合约为主, COMEX则以金属合约为主。此外,ICE美国期货交易所也有少量农产品期货交易。

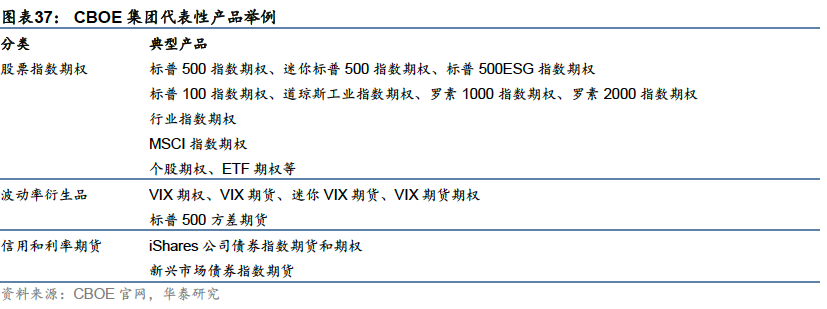

CBOE集团主要交易期权类衍生品,特别是金融期权类衍生品,旗下产品线覆盖股票指数期权、波动率衍生品、信用和利率期货及期权产品等多个类别。

丰富的衍生品市场为投资组合和风险管理提供了良好的土壤,专业投资者可以将期货、期权、互换、结构性产品等统一运营,结合股票、债券等基础资产,创造出丰富的交易策略,满足各种各样的投资需求。

资产管理行业:ETF成为美国家庭重要投资工具

年底公募基金总规模约万亿美元,以股票型共同基金和ETF为主

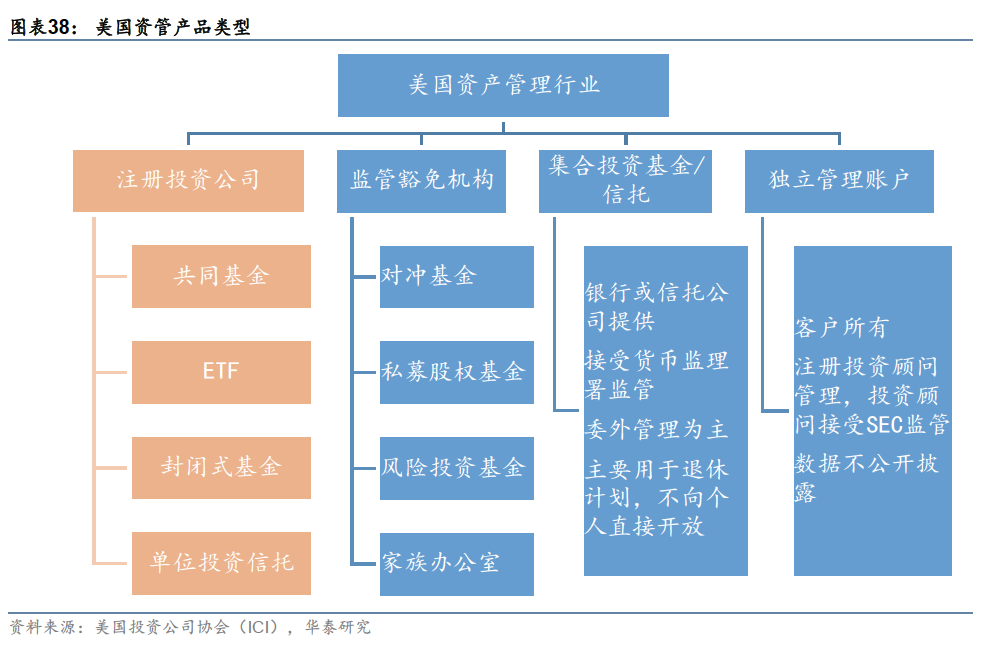

美国资产管理行业与国内的资产管理行业划分口径略有不同。按照管理人,美国资管机构可以分为注册投资公司(类似国内口径下的“公募基金”,受SEC监管)、监管豁免机构(类似国内口径下的“私募基金”)、集合投资基金(一般由银行或信托公司提供)以及独立管理账户等四种主要类型。其中,注册投资公司提供的产品又包括共同基金(类似国内口径下的场外开放式基金,不包括ETF)、交易所交易基金(ETF)、封闭式基金和单位投资信托四种类型。截至年底,美国注册投资公司(以下简称“美国公募基金”)总资产约.万亿美元,同期股票市场规模约万亿美元,债券市场规模约.万亿美元。

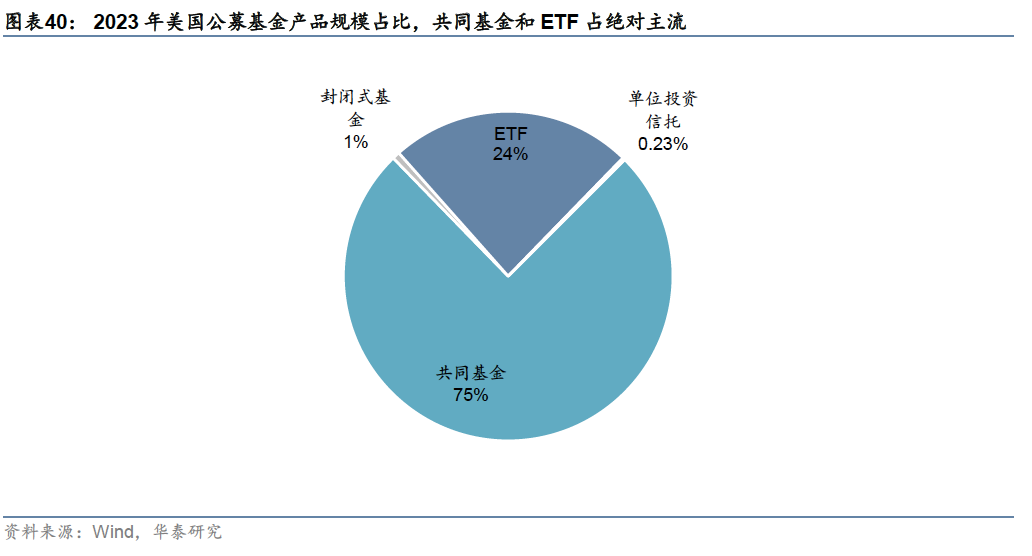

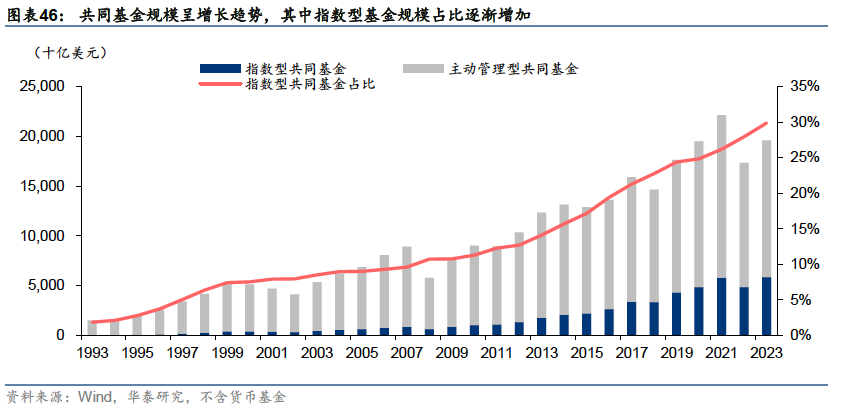

从不同产品规模占比来看,共同基金和ETF是主流的产品形态。截至年底,共同基金规模约.万亿美元(含货币基金),占公募基金总资产约%,ETF规模约万亿美元,占比约%,封闭式基金和单位投资信托合计占比约%且有缩减趋势。尽管ETF存量规模不及共同基金,但近十年ETF规模增速显著超越共同基金。根据美国投资公司协会(ICI)统计数据,截至年底,美国ETF市场有只基金,占全球ETF总规模的%。

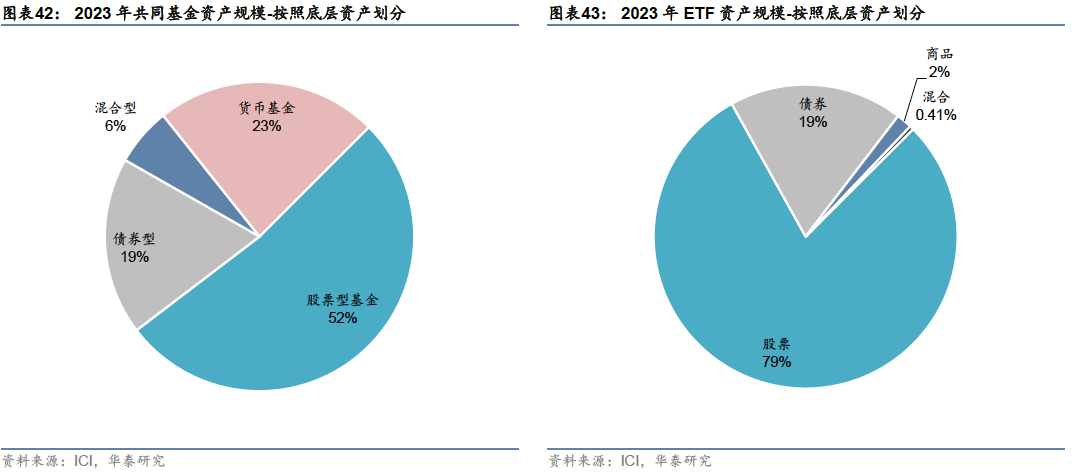

按照底层资产来划分,无论共同基金还是ETF,股票型产品都占最大比重:截至年底,共同基金中股票型占比约%,其次为货币基金占比约%,债券型约%,混合型基金占比较少,约%。ETF中股票型占绝对主流达到%(主要是大量跟踪规模宽基指数的ETF),其次债券型占比%,混合型和商品型合计占比不足%。股票是美国公募基金行业最主要的投资标的。

被动管理规模占比增大,ETF兴起并快速发展

发展历程:从封闭式基金到共同基金,再到ETF

资管行业起步初期以封闭式基金为主,随着资本市场的发展,共同基金行业兴起,股票型、债券型、混合型和货币型基金产品陆续出现并随资本市场扩容;年代后,投资理念向被动投资转型,ETF产品出现并逐渐成为主流。

年至年:资管行业起步,前期以封闭式基金为主:集合资产管理模式最早起源于英国,年,美国开始引进英国的投资基金制度,第一只封闭式基金——波士顿个人财产信托(Boston Personal Property Trust)成立。由于封闭式基金可以加杠杆,能大幅提升持有人收益,因此在美国股市快速上涨的年代,封闭式基金成为主流。年,第一支共同基金——马萨诸塞投资者信托基金(Massachusetts Investors Trust,简称MIT)也成立于这一阶段。

年至年:监管趋于完善,共同基金行业兴起,养老体系改革叠加经济转型带动基金业扩容:年的股市崩盘和大萧条对基金业造成了严重打击,随后政府加强了对整体金融行业的监管,为基金业的健康发展奠定了基础。至年,二战后美国制造业复兴,带动相关股票价格上涨,股市繁荣,基金市场扩容,共同基金行业兴起,诞生了富达、普信、先锋领航、伯克希尔等专业资产管理机构。

年代,由于大通胀导致的经济衰退,资本市场和基金业发展陷入停滞,货币基金在这一时期扩容,一度成为资管行业的主要产品。年代初到年代中期,通胀问题得到解决后,美国利率水平回落,带动美债市场进入牛市,债券型基金扩容。年代中后期,随着美国利率实现自由化,利率水平有所抬升, 年后债券型基金比重逐步回落。同时,美国经济重心由传统制造业向高端制造业和服务业转型,带动了经济的回暖和个人财富的增加,家庭财富通过共同基金向股票市场转移,共同基金业进入股票基金时代。至此,美国基金行业完成了股票型、债券型、混合型和货币型基金的快速增长。

这一时期,美国养老体系改革为资管行业带来了大量长期资金:年《雇员退休收入保障法案》和年创立(K)条款,推动了雇主养老金计划和个人退休账户(IRA)的快速发展。这些改革措施使得大量资金通过直接投资或共同基金间接投资流入资本市场,成为推动美国股票市场和基金行业发展的重要资金来源。

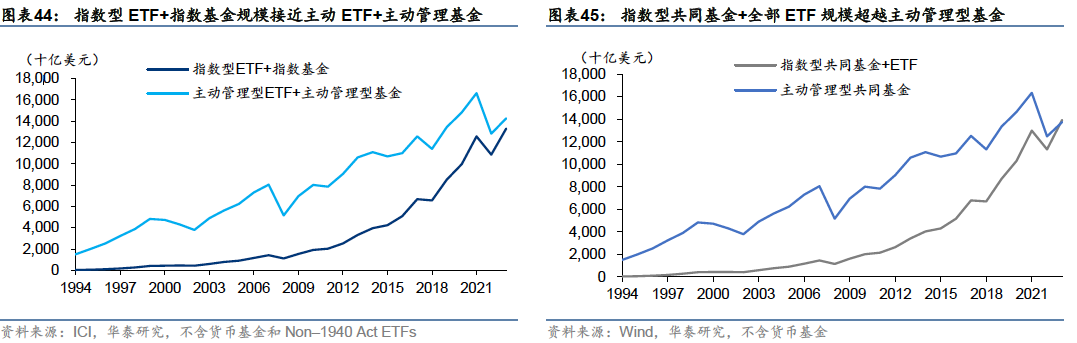

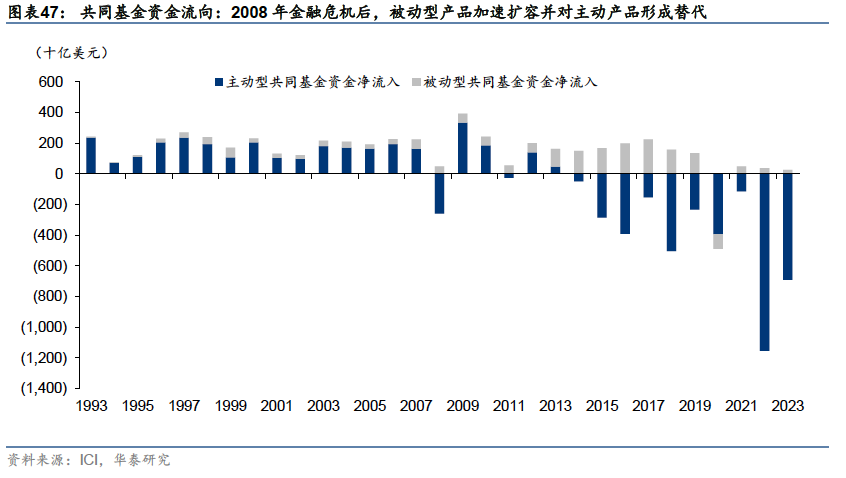

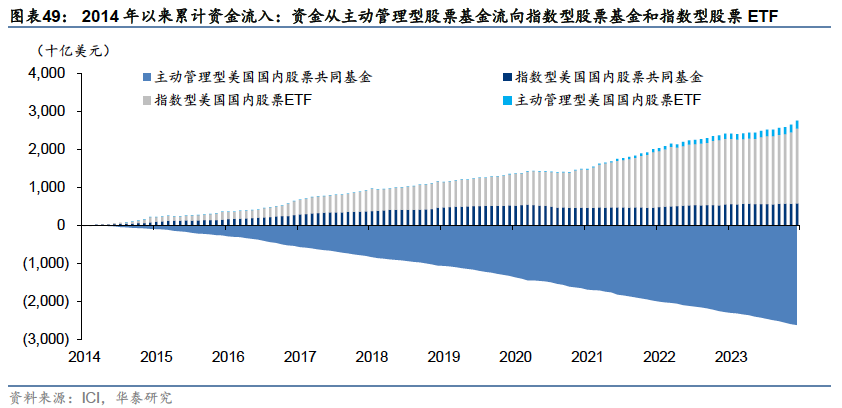

年至今:被动投资和ETF兴起,并逐渐成为市场主流:年代后,指数基金特别是ETF开始崛起,投资风格和产品设计理念向被动投资转变。年美国证券交易所推出了全球第一只跟踪标普指数的ETF——标准普尔存托凭证SPDR,年之后全球ETF进入快速发展期,债券、货币、商品等类型的ETF相继诞生。年金融危机后,被动型产品加速扩容并对主动产品形成替代,至年底,ETF和指数型共同基金规模超越主动管理型共同基金,被动投资逐渐成为资管市场的主流。

ETF兴起并发展壮大,成为美国家庭重要投资工具

近年来,美国资管行业在产品形态和投资理念上的发展趋势呈现出两个鲜明的特征::投资理念从主动投资向被动投资转变;:产品形态从场外的共同基金向场内的ETF扩展。

从管理规模来看:共同基金内部,指数型产品占比逐年上升,至年末达到%左右。所有公募基金中,指数型产品(含ETF和共同基金)规模逐渐接近主动管理型产品(含ETF和共同基金),在年均达到万亿美元左右,规模基本持平;ETF和指数型共同基金合计规模在年底超越主动管理型共同基金,被动投资和ETF投资成为资管行业主流。

从资金流向来看,共同基金内部,被动型产品扩容并对主动产品形成替代。近年来,主动产品以资金净流出为主,而被动产品以净流入为主。

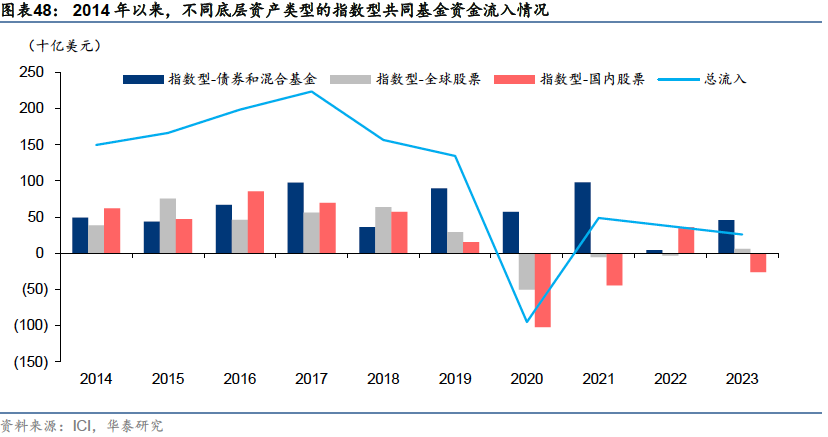

ETF兴起并快速发展,部分资金从共同基金向ETF迁移,特别是在股票投资领域。共同基金中指数型基金产品虽然总体保持了资金净流入(除年外),但年以来,流入指数型共同基金的资金逐渐减少,且大多流入债券和混合基金,国内股票产品开始出现资金净流出。

新增投资股票基金的资金主要流向指数型股票ETF。-年,指数型股票共同基金和ETF获得了.万亿美元的净流入,而主动管理的股票共同基金净流出.万亿美元。被动股票型产品中,ETF相比指数型股票共同基金更受欢迎:指数型股票ETF自年以来净资金流入量超过指数型股票共同基金的三倍。

主动投资领域也出现了从共同基金向ETF转换的趋势。随着ETF投资的兴起,将共同基金转换为ETF成为基金公司参与ETF投资的一个主要模式。根据中证指数公司在《主动管理ETF发展年度报告()》中的统计,自年美国首次出现共同基金转换为主动管理ETF以来,共计只共同基金转换为主动管理ETF,截至年底,由该模式带来的主动管理ETF存量规模已超过亿美元。主动管理型ETF以指数增强类权益ETF为主,在保留指数ETF费率较低、透明度高、流动性好等优势的基础上,加入红利、低波动、多因子选股等策略,具备更多获取alpha收益的潜力。近年来,主动管理ETF规模大幅增长,逐渐成为ETF市场一大吸金主力,年,主动管理ETF资金流入占ETF全市场资金流入的比重为%。

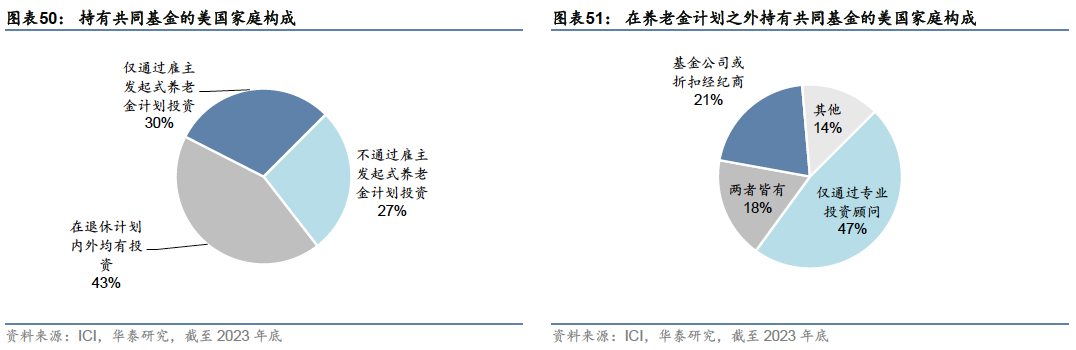

共同基金销售渠道以养老金账户为主:从当前美国家庭购入共同基金的主要方式来看,雇主发起式养老计划是当前共同基金最主要的销售渠道。截至年末,有%的美国家庭通过雇主发起式养老计划购买共同基金,而仅从雇主发起式养老计划购买共同基金的家庭占比达%。在养老计划以外的途径持有共同基金的家庭中,大部分(约%)通过专业投资顾问进行共同基金投资,仅有小部分(%)仅通过基金公司的直销渠道或者折扣经纪商等渠道直接购买基金。总体上,共同基金的销售渠道中,养老金账户>专业投资顾问>基金公司和折扣经纪商。

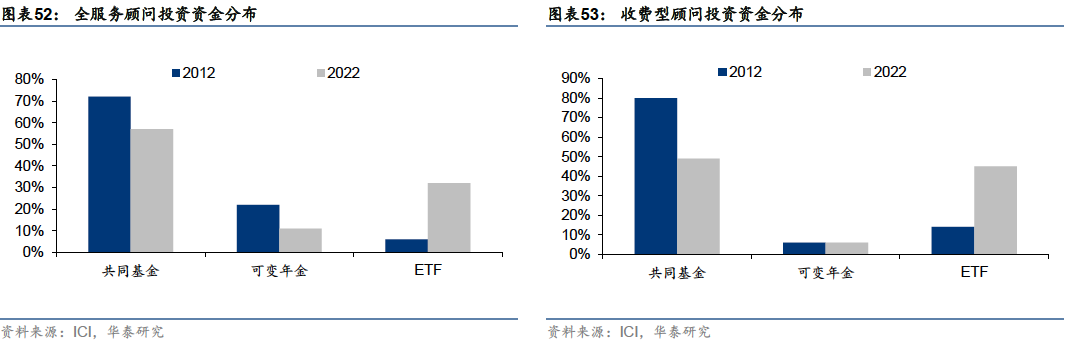

专业投资顾问更青睐ETF:从年到年,无论是全服务顾问还是收费型顾问,其管理的资金中,ETF的占比都有了显著的提升,而共同基金和可变年金的占比则有所下降。这一趋势在收费型顾问的投资中体现的尤为明显。相比全服务顾问,收费型顾问通过客户支付的费用获得报酬,不受特定产品提供商的约束,通常与客户利益具有更好的一致性。在专业投资顾问为客户打理的资产中,也出现了从共同基金向ETF迁移的趋势。

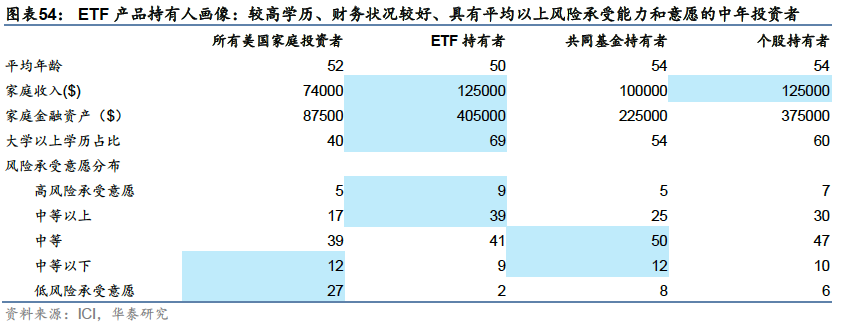

综合上述基金产品规模变化、边际资金流向和销售渠道的分布,近年来美国基金行业呈现出特征鲜明的向ETF投资发展的趋势。从目标人群来看,富裕家庭是美国ETF的主要持有人。相比于持有共同基金、个股的投资者,ETF持有者的家庭收入和家庭金融资产较为充裕,大学以上学历人群占比在所有投资者群体中最高,中等及以上的风险承受意愿较强,平均年龄也更为年轻。总体来看,ETF与较高学历、财务状况较好、具有平均以上风险承受能力和意愿的富裕家庭较为契合。

ETF市场全景:宽基股票为基石,“万物”皆可ETF

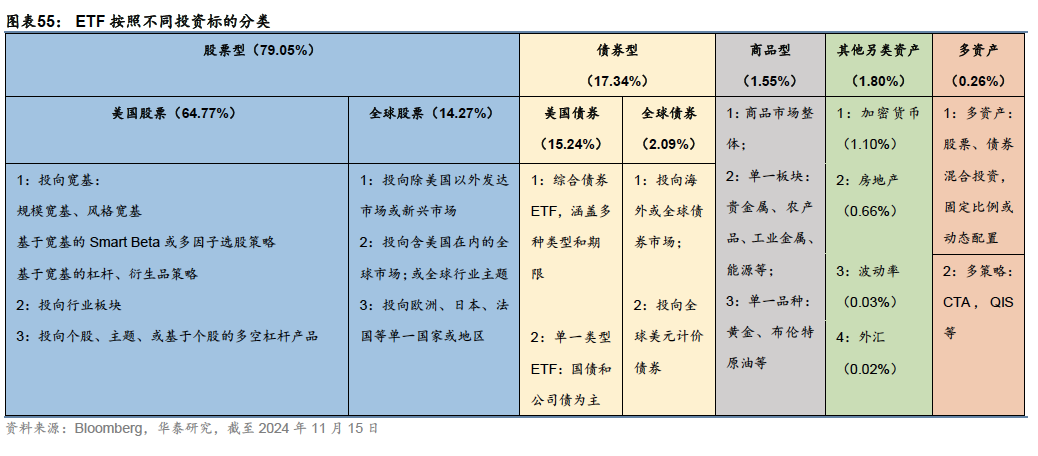

根据Bloomberg的数据,截至年月日,美国ETF市场上约有多只ETF产品,总计规模约.万亿美元,覆盖的底层资产和策略类型较为广泛:从传统的股票、债券、商品、外汇等资产,到加密货币、波动率、房地产等另类资产,既有对单一类别资产的投资,也有涉及多资产、多策略的混合投资;从地域类型来看,美国ETF市场不仅提供对美国资产的风险敞口,也提供对海外的股票、债券等全球资产的风险敞口;从管理方式来看,被动指数化产品占主导,但近年来新发ETF中主动管理产品也逐渐增加;从策略类型来看,早期产品以传统的成长、价值风格和红利等smart beta策略为主,新发产品逐渐向多因子、期权等策略类型扩容。

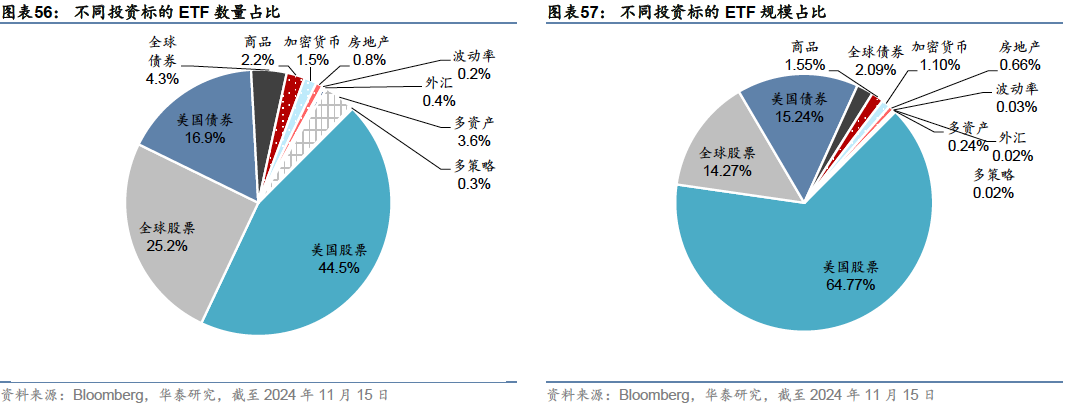

按照ETF持有的主要底层资产,多只ETF产品可划分为股票、债券、商品、其他另类资产和多资产五个大类。美国境内的股票产品无论是规模还是数量占比都处于绝对主导地位,其次为全球股票和美国债券,这三类资产合计占比近九成。全球债券、商品、其他另类资产和多资产ETF虽然种类繁多,但总体市场份额相对较小,在投资组合中,更多起到分散风险收益来源、降低相关性的作用。

按照ETF管理方式,从规模来看,绝大部分为指数型ETF,截至年月日,被动规模近.万亿美元,占比约%;近年来新发主动型ETF数量较多,存量数量超只,占比约%,但规模占比仅%左右。

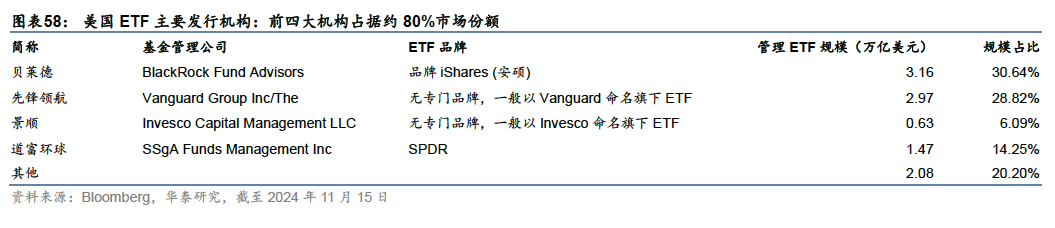

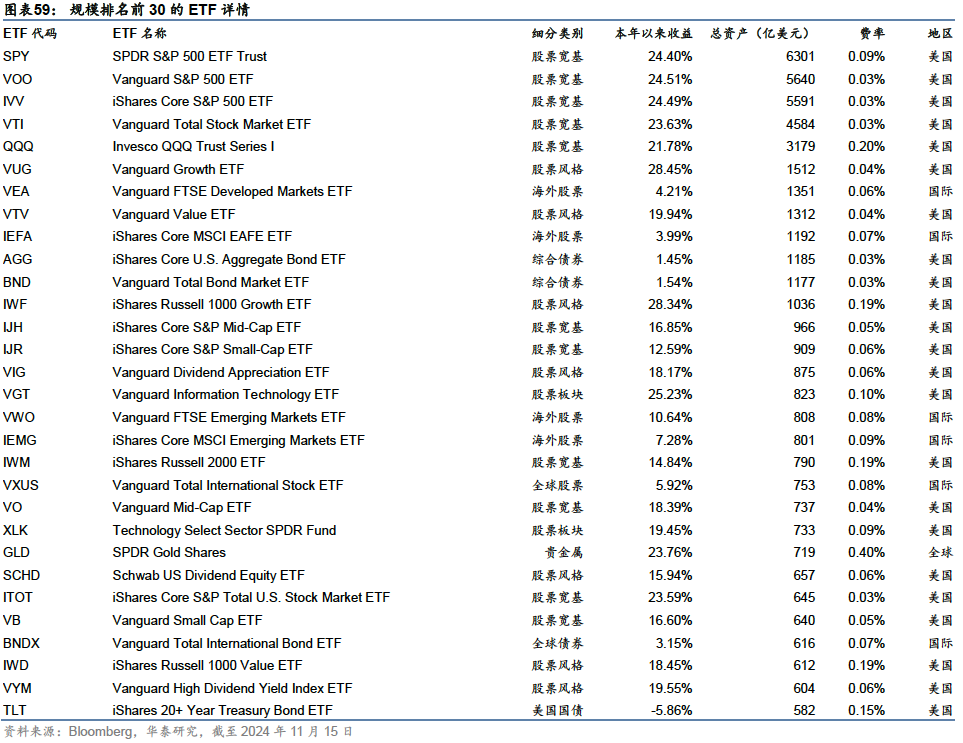

美国ETF市场的头部集中效应非常明显:多只ETF产品中,贝莱德、先锋、景顺、道富四家头部基金公司的产品占据了约%的份额。规模排名前的ETF规模达.万亿美元,接近全部ETF规模的一半,绝大多数由头部四家基金公司发行。

规模排名前的ETF均为被动产品,以股票为主、债券商品相对较少。股票内部,跟踪宽基指数的规模最大,大盘成长风格占主流;债券类ETF中规模最大的为两只综合型ETF和一只长期国债ETF;海外五只投向多地区的综合股票ETF和综合债券ETF入选,商品内部黄金ETF规模较大。整体来看,宽基被动投资占主流。以下,我们按照上述底层资产分类,对各个大类内部的细分市场结构和典型ETF产品进行更详细的介绍。

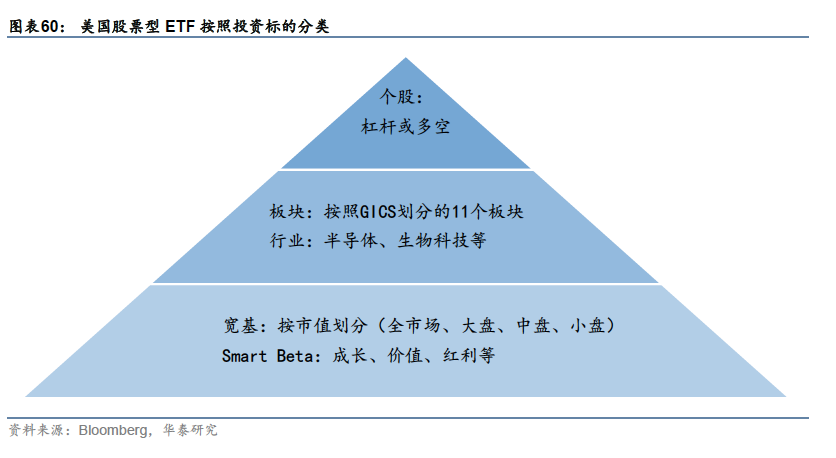

股票型ETF:低成本、高精度刻画风险敞口,近年来期权策略受关注

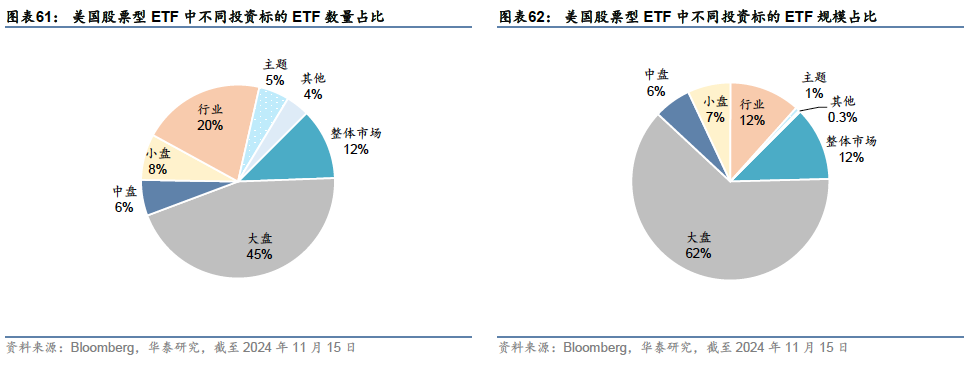

美国股票ETF在全部ETF中占比最高,约多只,规模.万亿美元,构成了ETF市场的基石。股票型ETF内部,又呈现出“金字塔”状结构:

?金字塔的底部为大量规模宽基ETF和Smart Beta ETF。宽基ETF主要跟踪标普、纳斯达克、罗素等指数,旨在获取市场平均收益。在宽基基础上开发的Smart Beta ETF,引入因子投资思想,在市场平均收益基础上获取因子收益。宽基和Smart Beta产品在美国股票型ETF中占比约%;

?中层为部分行业板块ETF产品,旨在跟踪某个特定的行业或板块,获取行业超额。占比相对较少,约%;

?占比最小的是跟踪单只或若干只股票的个股或投资组合产品,规模占比不多,但策略类型较为丰富,如“两倍做多英伟达”等产品,规模约占美国股票ETF的%。

由于美股市场整体有效性较高,能长期获得超额收益的行业和个股并不多见,故ETF市场还是以宽基和smart beta策略为主。

宽基ETF:股票型ETF的基本盘,标普指数跟踪规模最大

按照市值划分的规模宽基指数是美国ETF最主要的跟踪标的,按照市值大小,可以划分为大盘、中盘、小盘、全市场等四个口径。其中大盘相关产品规模最大,例如,跟踪标普指数的ETF包揽了全球ETF规模前,跟踪该指数的全部产品合计规模超.万亿美元。纳斯达克指数由于成分股数量较多、部分成分股流动性较差,难以进行跟踪复制,所以该市场的代表性产品以纳斯达克指数ETF为主;道琼斯工业平均指数仅有一只跟踪产品。跟踪美股三大指数的ETF产品数量并不多,在充分的价格竞争下,仅留若干由头部公司推出的低费率产品,以下为同类产品中规模较大的几只代表性ETF:

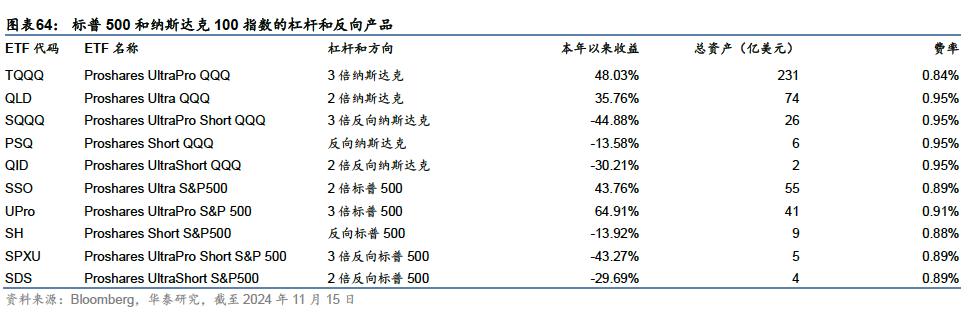

除了复制指数多头表现外,ETF市场还有加杠杆或做空指数的产品,为投资者提供不同风险收益属性的投资选择。例如,Proshares公司旗下跟踪标普、纳斯达克指数的产品均有多倍杠杆、多空不同方向的选项,三倍做多标普ETF本年以来收益超%。美国ETF市场的杠杆和方向产品不仅覆盖大盘宽基,也覆盖行业板块、个股、国债、商品、比特币等不同类型,典型标的包括标普、纳斯达克指数、半导体等龙头行业、英伟达等龙头个股、国债、黄金、油气等,总计约只,规模亿美元,底层标的以宽基股票为主。

中盘、小盘和全市场ETF的跟踪标的则主要集中在三家知名指数公司的开发的规模指数系列产品上,分别是标普系列、罗素系列和CRSP(证券价格研究中心)系列,各个指数系列内部均有大盘、中盘、小盘、全市场的口径划分,编制方式和成分数量各不相同。在混合型宽基内部,以跟踪大盘和全市场的产品为主。

Smart Beta ETF:成长、价值和红利、质量、低波等因子投资工具箱

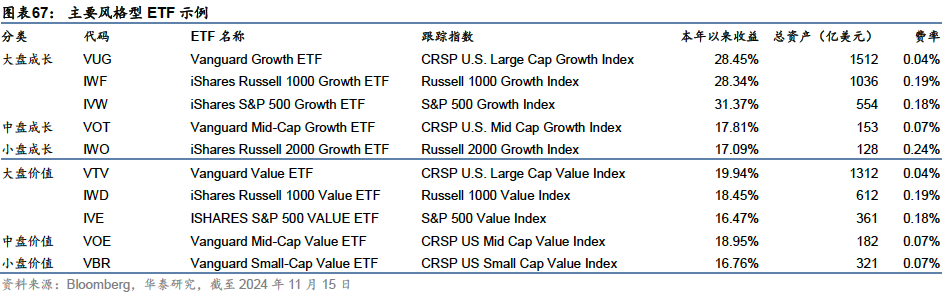

成长/价值投资:从年的大萧条中复苏后,美股市场投资理念趋于成熟,逐渐形成了成长投资与价值投资两大主流。价值投资的核心在于寻找市场价格低于其内在价值的股票,强调长期复利的重要性;成长投资则旨在挖掘具有高增长潜力的股票。在不同的市场环境下,价值投资与成长投资之间存在周期性的循环,构成现代投资理念的核心。各大指数公司将市值因子和成长/价值相结合,形成了诸如大盘成长、小盘价值等组合,ETF提供商也推出跟踪相应指数的产品,我们将各品类内部规模较大的产品示例如下:

总体来看,根据Bloomberg的统计,美股ETF中,按照跟踪标的的市值来划分,则跟踪大盘指数的ETF规模最大(约%),其次为全市场(约%),再次为中小盘(各自占比约%-%);若按照成长/价值来划分,混合型ETF占比约%,成长和价值风格占比各自约%。

红利投资:年代后,美国经历了长期的利率下行,固收类产品的长期收益中枢下降,红利资产能够提供较为稳定的股息分配,具有一定“类固收”的属性;股息在震荡行情下能够为投资收益提供一定的安全垫,在熊市具备更好的抗跌性,且红利资产本身多为具有良好基本面和稳健现金流的优质上市公司,市场竞争力较强。年以来,红利成为美股投资的一大主题,目前,市场上规模较大的四只红利ETF普遍具有较低的费率水平,由领航、贝莱德、嘉信理财等头部机构提供。

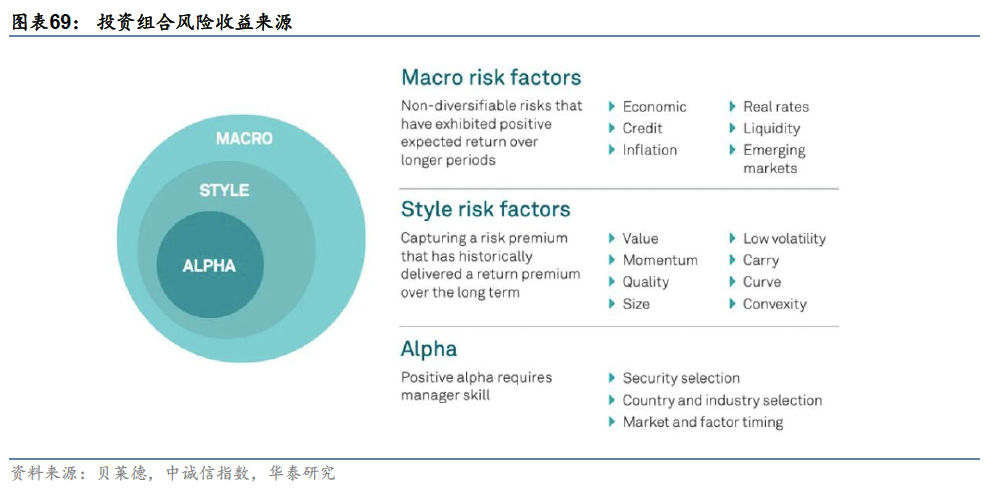

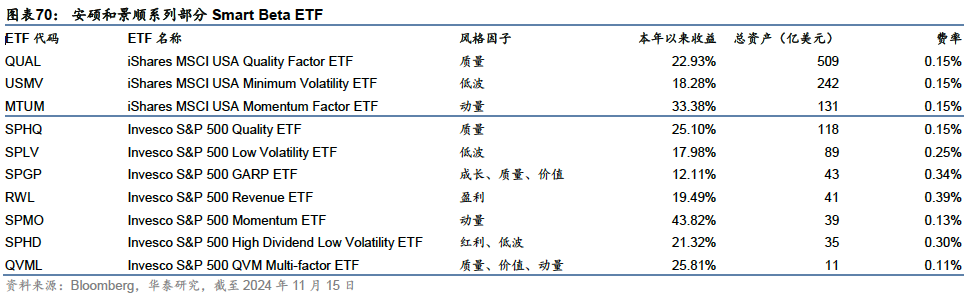

更广泛的因子投资:成长、价值、红利等经典投资理念的本质在于识别长期稳定的收益驱动因素,进行积极资产管理。而因子投资则进一步将这些直观的投资风格系统化、规则化,并通过透明度高的策略来实现对潜在超额回报的有效追踪。随着因子研究的不断深入,学术界已经识别出超过个不同的因子,因子投资成为了投资者工具箱中不可或缺的一部分。除上述三个因子外,美股ETF市场还有一系列追踪质量、低波动、动量等风格因子的Smart Beta ETF产品,高精度刻画风险敞口,为普通投资者提供了更加多样化和精细化的低成本投资工具。

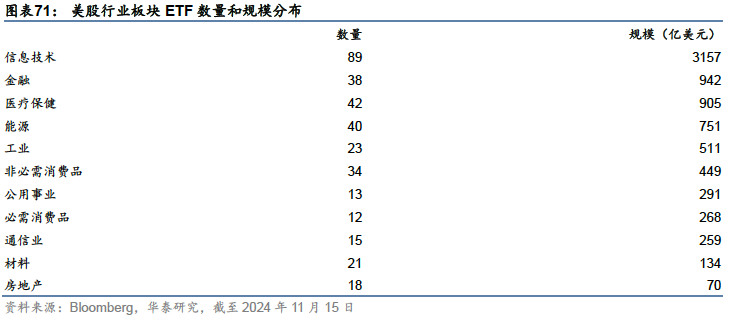

行业板块ETF:信息技术、金融、医药、能源四个主要赛道,信息技术产品规模最大

行业板块ETF共有约只,规模在全部美国股票型ETF中占%左右,按照美股通用的GICS行业标准,可以划分为个板块,其中信息技术行业ETF无论规模还是数量都远超其他行业ETF,是美股行业ETF最集中的赛道,其次为金融、医疗保健和能源。

信息技术板块内,半导体ETF今年获得较多关注,范达投资(VanEck)管理的SMH跟踪美国上市半导体指数,目前规模约亿美元。医疗保健板块内,生物科技细分行业最受欢迎,贝莱德管理的IBB和道富管理的XBI是规模最大的两只生物科技ETF,跟踪不同的生物科技指数;能源赛道内,MLP主题投资具备节税优势,是近年来美国较受欢迎的高股息品种之一。

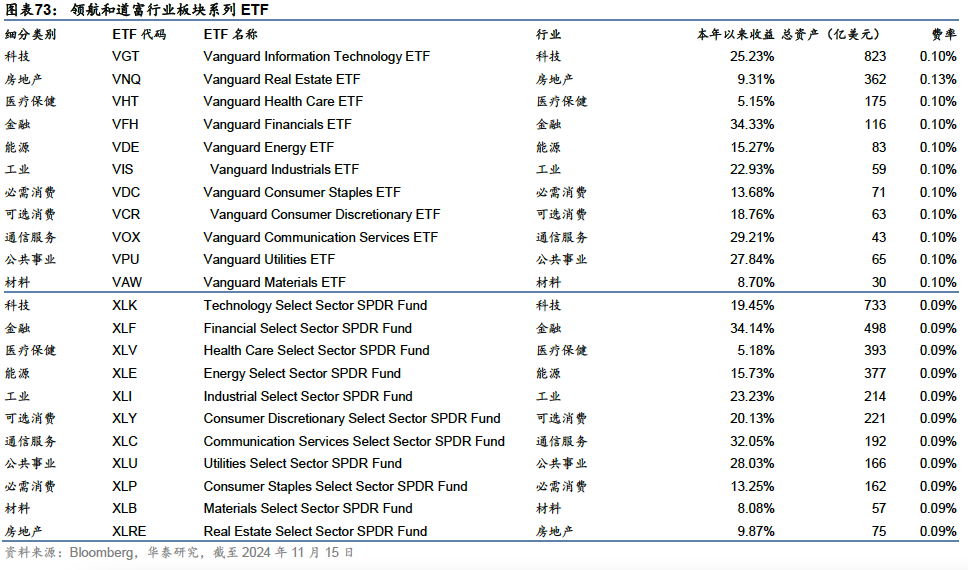

除上述规模较大、受关注度较高的板块外,领航、道富等公司均推出覆盖全部个行业板块的系列ETF产品,为投资者提供不同行业风险暴露。

期权ETF:股票+衍生品策略,在不确定市场中增强收益的确定性

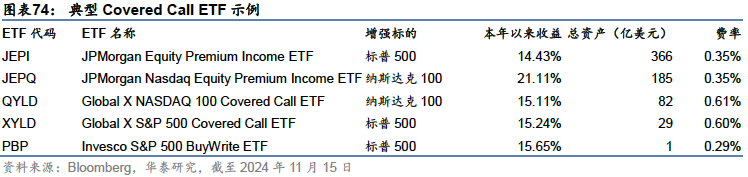

年以来美国市场不确定性提高,带有一定保护特征的期权策略的关注度持续上升。在根据中诚信指数公司的统计,年新发的只产品中,共有只产品为期权策略产品,在数量上占到全部产品的%,这些产品年末的合计规模为.亿美元,占全部新发产品的%,期权产品数量和规模都有明显提升,先锋领航、贝莱德等各大指数公司纷纷推出股票+衍生品ETF产品,期权策略成为管理人差异化竞争的新阵地。目前,期权策略产品大多以股票指数为标的,主要有Covered Call 和 Buffer ETF两种类型。

:Covered Call产品:美国市场上最早发行的Covered Call产品是年景顺标普 BuyWrite ETF(PBP),跟踪 CBOE S&P BuyWrite Index,买入标普成分股,同时卖出指数看涨期权。近年来,美国市场上的Covered Call策略ETF逐渐受到机构投资者关注,管理人采用主动选股等主动管理思路,叠加卖出认购期权增厚收益,旨在获取相比基准指数更为稳健的回报。如JPMorgan发行的JEPQ和JEPI和Global X发行的QYLD和XYLD等,分别在纳斯达克和标普基础上通过卖出期权进行收益增强,JEPQ和JEPI还引入了主动选股,本年以来分别获得亿美元和亿美元的资金流入,在主动管理型权益ETF中排名靠前。

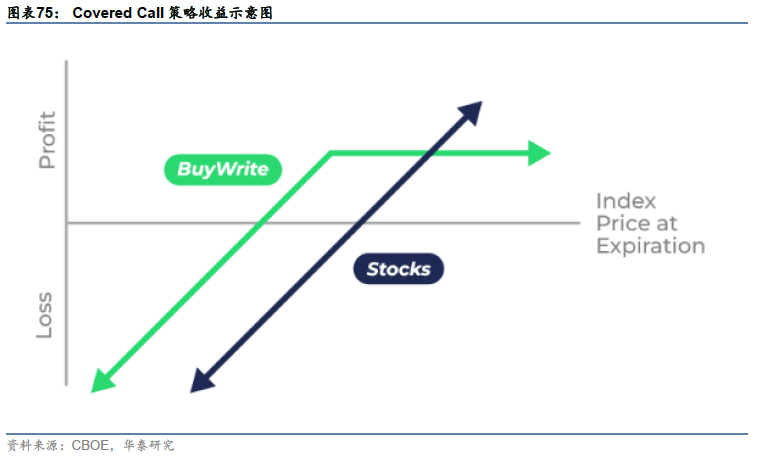

Covered Call策略的收益结构如下图所示,可以在挂钩标的上行空间有限时通过定期卖出认购期权的期权费增厚收益,但也可能导致在挂钩标的大幅上涨时错过部分上涨机会,以JEPI为例:年,产品在本身底层股票明显跑赢标普时通过股利和期权费再次增强回报,获得了超过%的超额收益;年产品收益约%,跑输标普近%,可见,该策略通常在市场下行时能够增厚收益,在市场上涨时则表现偏弱,但仍可通过股利和期权费对收益进行一定补充,适合寻求稳定现金流的投资者。

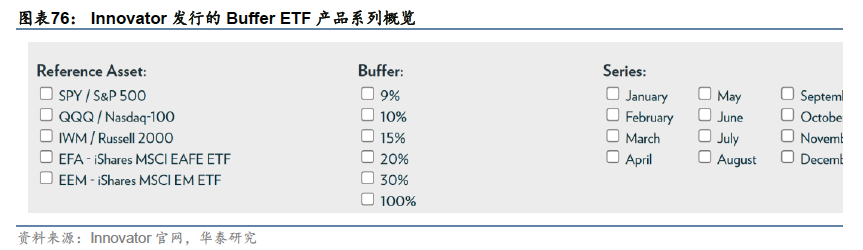

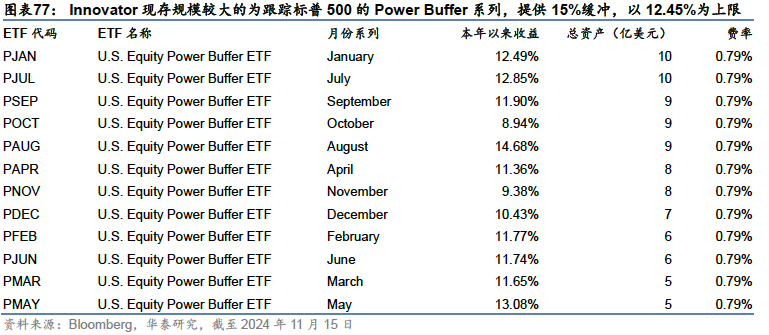

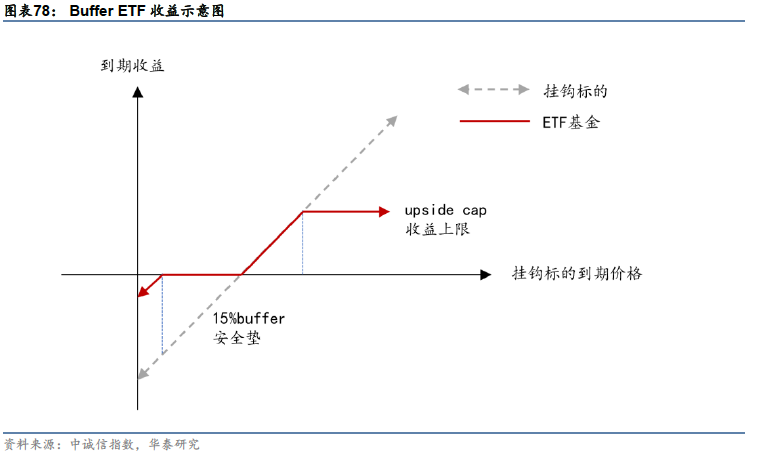

:Buffer ETF产品:安全垫策略是近年来期权产品中的另一大主流,特别是在年-年市场波动期间受到投资者关注。这类产品最早由Innovator于年推出,由股票和垂直价差策略期权组成,牺牲部分上行收益,通过期权形成下跌保护,以往这类设计多用于结构化产品和保险产品,而Innovator将这种设计思路放在了股票型ETF产品上。Innovator的Buffer ETF系列底层标的包括标普、纳斯达克、罗素、MSCI全球指数和MSCI新兴市场指数,产品滚动发行,一年到期后产品代码不变,接续下一期,目前,根据其官网统计,Buffer ETF产品共约只,规模近元,涉及个不同程度的缓冲垫以及相应的收益上限,是目前发行期数最多、管理资产规模最大衍生品产品系列。此外,First Trust和贝莱德也发行了类似的下跌保护ETF,凭借资源和品牌与具备先发优势的Innovator展开竞争。

Buffer ETF的收益结构如下图所示。通过买卖挂钩标的期权,Buffer ETF产品可以在实现控制下端风险的同时增厚收益,适合寻求下跌保护、愿意适度牺牲部分上涨潜力的投资者。

海外股票型ETF:通过美国市场获取全球权益资产风险敞口

投资者可以通过美国市场获取全球权益资产风险敞口。海外股票ETF共约只,规模约.万亿美元,占ETF市场.%左右。其中投向综合性国际市场(新兴市场和非美发达市场)的ETF占据主流,规模约.万亿美元;投向全球市场(含美国在内)的综合性ETF和行业主题ETF约.万亿美元,主要集中在全球矿业、能源、信息技术等主题;其余为投向欧洲、亚太等地区或日本、法国、印度等国家的地域主题ETF,规模约.万亿美元。

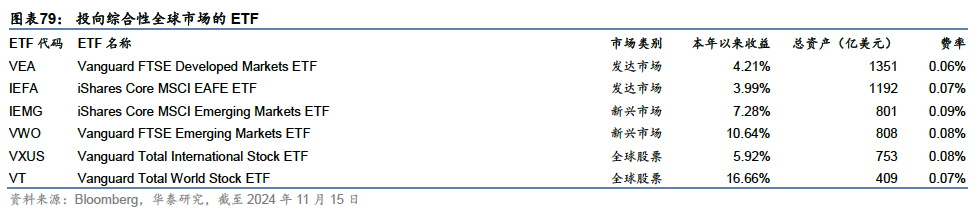

海外股票ETF中,规模排名靠前的为先锋和贝莱德管理的只综合性全球权益基金,分别投向非美发达市场、新兴市场和包括美国在内的全球股票市场,在地域上具有较好的代表性和完备性。

投向特定国家或地区的ETF虽然规模占比较小,但是覆盖范围广泛,如贝莱德公司旗下iShares MSCI海外系列ETF,分别覆盖到欧洲、印度、日本、韩国、澳大利亚、巴西、英国、加拿大、瑞士等多个国家的股票市场。

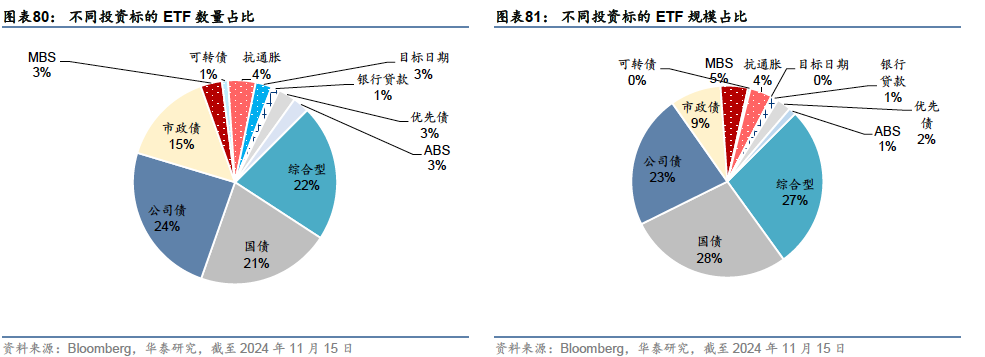

债券型ETF:获取债券市场平均收益的便捷之选

美国债券:集中在综合型、国债、公司债

美国债券型ETF数量约只,规模约.万亿美元,在ETF市场占比约.%,覆盖上文介绍的七种债券类型,主要集中在综合型、国债、公司债等三大类别。

债券ETF中单只规模最大的产品为两个综合型债券ETF,AGG和BND,跟踪彭博巴克莱美国综合债券指数(Bloomberg US Aggregate?Index),这是一个综合性债券指数,涵盖多种债券类型和到期期限,是表征美国债券市场的一个旗舰基准指数。由于债券市场类型丰富、数量庞大,非债券专业投资者难以对个券进行详细深入的研究,投资该指数相当于复制了美国一篮子债券的表现,可以作为低成本获取债券市场平均收益的便捷之选。

细分期限的债券产品中,规模较大的为BIV和BSV,均由先锋公司发行,主要投资于短期或中期的债券,品种多元化,以国债和信用债为主。

细分类型的债券产品中,国债是美国债券市场最大的组成部分,国债ETF也是债券ETF细分市场规模最大的一类,占比约%。单期限和多期限国债ETF均有一定规模的资金跟踪。值得一提的是通胀保护型债券ETF产品,为投资者提供了应对高通胀环境的避险之选。

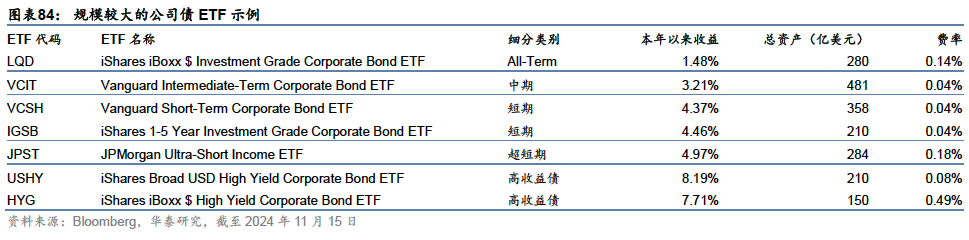

公司债ETF产品中,中短期限相比长期更受欢迎,高收益债是一类较受欢迎的细分资产,规模较大的两个高收益债ETF本年以来均录得较高收益,超越债券市场平均水平。

市政债、MBS、ABS、可转债在债券ETF市场也有部分产品跟踪,但总体规模相对较小。其中,部分免税主题的市政债在近年来受投资者关注较多,但主要面向本州内部投资者。

全球债券:投向多地区综合指数,旨在获取全球债券风险敞口

投向海外和全球市场的债券ETF基金共约只,规模亿美元左右,在ETF市场规模占比约.%,属于相对小众的投资领域,其中还有一部分投向全球范围内美元债券的基金,持仓上仍以美国债券为主。总体来说,投向海外债券资产的ETF资金较少,单只规模较大的基金主要有BNDX和EMB,分别由领航和贝莱德管理,投向非美全球和新兴市场债券,旨在获得综合性的海外债券风险敞口,不针对某一具体国家或地区。

全球美元债基金中,规模较大的是JPMorgan旗下JPST,主要投向全球范围内短期美元计价债券,持仓结构以美国国债和高等级信用债为主,期限以不足一年的短债为主,本年以来收益.%,可作为低风险的现金管理工具。

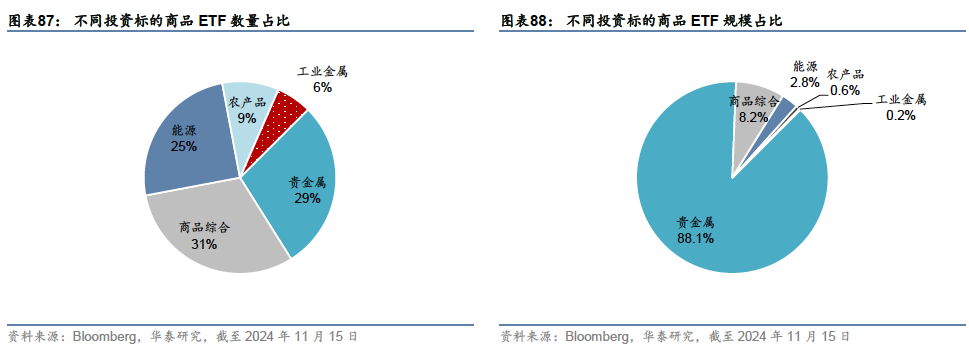

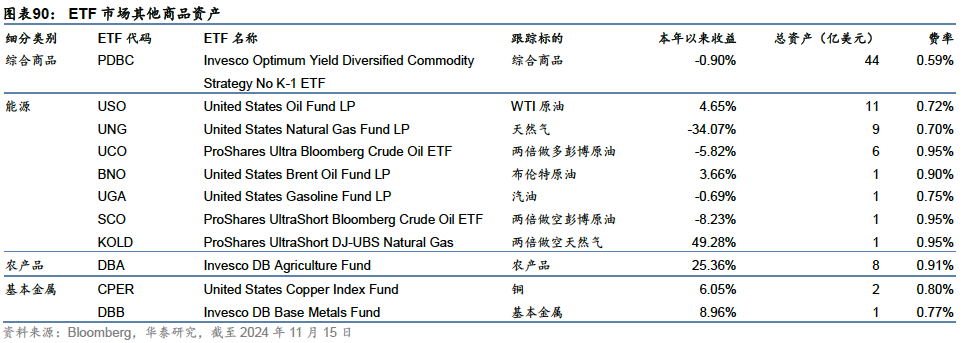

商品ETF:全面覆盖贵金属、能源、农产品主要品种,贵金属占比近九成

商品型ETF在美国ETF市场也属于小众投资领域,规模约亿美元,在ETF市场占比约.%。相比规模最大的股票ETF,全部商品ETF的规模仅为SPY(道富标普ETF信托)的四分之一左右。虽然规模较小,但对全球交易活跃的代表性品种均有覆盖,例如伦敦金、WTI原油、布伦特原油等。

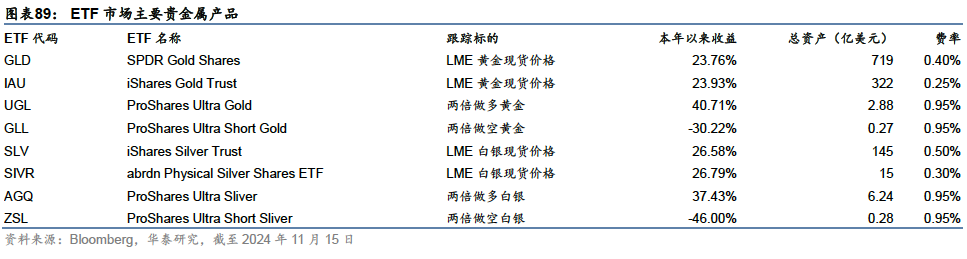

就规模分布来看,跟踪贵金属的ETF占据了商品市场的%左右,规模较大的两个黄金信托总计约亿美元,约占全部商品市场的三分之二,分别由道富和贝莱德管理,SPDR Gold Shares是全球第一个也是迄今规模最大的商品型ETF,跟踪伦敦金现货价格;贝莱德旗下iShares Gold Trust同样跟踪伦敦金价,成立较晚,但费率方面相对更有优势。基金主要通过在LME现货市场持有黄金来跟踪金价,投资者可以通过持有基金份额间接持有黄金。除此之外,ETF市场还提供白银、铂、钯等产品、以及加杠杆或多空不同方向的金、银ETF产品,为投资者提供贵金属多空头寸的实现工具。

跟踪综合商品市场的产品约占据商品ETF市场%左右的规模,适用于对具体品种没有观点,但希望通过ETF获取商品大类资产敞口的投资者;细分品种中,能源品类相关ETF较多,涵盖WTI原油、布伦特原油、汽油、天然气等多个品种,原油还包括多空双向产品,可以从原油下行中获利。其他板块如农产品和基本金属,则以跟踪该板块整体走势的产品为主。总而言之,商品ETF在整体市场属于相对小众的产品,但为需要进行原油、黄金、铜等主流商品资产交易的投资者提供了便捷的投资途径。

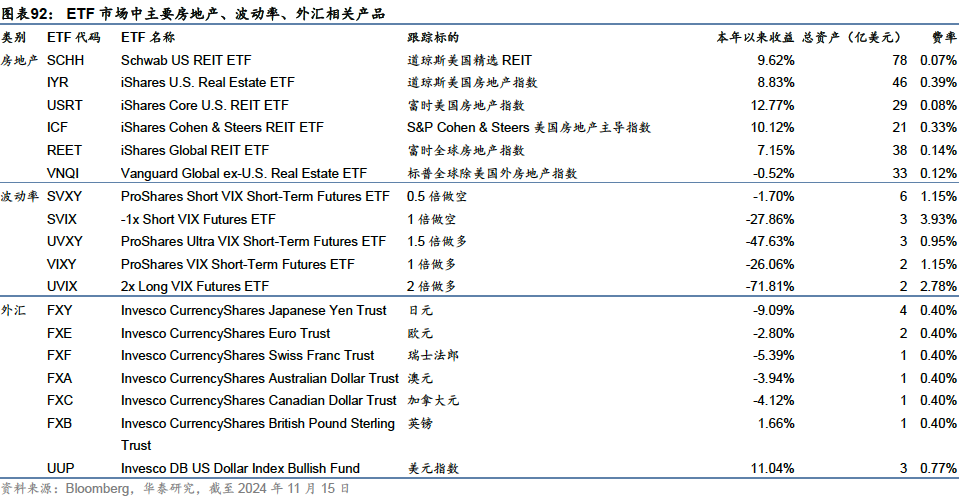

另类资产ETF:加密货币、房地产、波动率、外汇,比特币获资金流入

除股票、债券、商品这三类典型资产外,ETF市场还覆盖加密货币、房地产、波动率、外汇等另类资产,在全部ETF市场规模占比分别为.%、.%、.%、.%,合计约.%,在投资组合中更多作为支持性品种,提供分散化的风险收益来源,降低组合内部的相关性。

加密货币特别是比特币是近年来美国ETF市场中较为热门的一类产品,美国加密货币类ETF产品规模前中,有只跟踪比特币,一只跟踪以太坊,规模最大的是iShares比特币信托 ETF,本年以来资金流入近亿美元,在所有美国ETF中排名第四,目前存量规模已经超越同品牌iShares旗下的黄金ETF。比特币作为新型资产,其受欢迎程度逐渐逼近甚至有超越黄金等传统资产的趋势。

其他另类资产中,房地产是一个相对较大的领域,主要投向上市REITS和房地产相关上市公司的股票,跟踪由标普、道琼斯、富时等指数机构编制的房地产指数;波动率产品以做空波动率为主;外汇产品则涵盖日元、欧元、英镑、美元指数等主要货币或指数,但规模都相对较小。

多资产ETF:提供多资产、多策略的风险敞口

除了投向单一资产外,ETF也承担资产配置的功能,进行多元化投资。我们将这部分产品分为多资产和多策略两个类型:多资产类别下,更强调资产类别的多元化,而多策略类型下,更强调投资策略的多元化。这两个部分合计规模约亿美元,在ETF市场占比约.%,以多资产类别为主。

多资产ETF主要在股票、债券之间进行混合配置,投资理念类似国内的“混合型基金”。这一类别下规模较大的代表性产品为iShares旗下固定比例股债配置产品,分别为保守型、适度型、激进型和成长型,按照不同的固定比例配置iShares旗下的核心股票和债券ETF,费率相对较低。年以来,贝莱德等机构开始推出目标日期型产品,向养老产品领域扩展,但目前规模还相对较小。

动态配置产品中规模较大的为Pacer Trendpilot ETF,以纳斯达克为核心标的,通过该指数与其日移动平均线的相对水平,决定股债配置比例为:()%投向纳斯达克指数;()%投向纳斯达克,%投向个月美国国债,或()%投向个月美国国债,体现了一定主动管理的思想,费用高于固定比例配置的产品。

多策略ETF普遍规模较小,但其使用的策略内涵较为丰富,在此我们选取几个有代表性的ETF进行简单介绍。()DBMF:为普通投资者提供了一个相对简捷灵活的获取对冲基金敞口的方案。投资于管理期货的对冲基金通常具有较高的投资收益上限,但同时投资风险和资金门槛也较高,且业绩表现并不稳定,对基金筛选的要求很高。DBMF选取一篮子对冲基金,通过因子分析来识别这些基金的风险敞口,并用期货来复制其头寸,旨在获得超越市场平均水平的收益。()QAI:跟踪一个基于规则的指数,该指数旨在刻画驱动对冲基金业绩表现的β部分(区别于基金经理投资能力的α),从而获取对冲基金市场整体平均水平的收益;()CTA:采用商品和利率合约进行投资,从而保证与股票的低相关性,采用价格趋势、均值回归、carry因子、risk-off等四个核心模型决定期货多空头寸,旨在获取与股市低相关的绝对收益;()QIS:采用互换合约,跟踪一篮子量化策略指数的表现,底层的策略指数可能覆盖多种资产类型和投资方案。

总而言之,ETF作为一种产品形态,其所承载的投资内涵是在不断发展和演变的,既可以作为实现某种特定风险敞口的投资工具箱,也可以实现主动投资、量化投资、多元化投资等多种投资目标。若将投资收益按照风险来源分为两部分:贝塔收益(beta),即跟随整个市场波动获取的平均收益;阿尔法收益(alpha),即战胜市场平均水平获得的超额收益。获取beta收益为主的产品构成了美国ETF市场的基本盘,而获取alpha收益的主题或策略产品则体现了ETF市场的创新发展方向。目前,美国ETF市场具备较佳的深度和广度,资产类型丰富,投资策略多样化。无论是旨在获取市场beta收益的稳健型投资者,还是谋求alpha超额的积极型投资者,都能从蓬勃发展的ETF市场寻找适合的投资产品。

风险提示:

本文主要是对美国资本市场及其代表性投资标的做概括性介绍,并非站在短期视角推荐美国股市。文中提及的股指、债券、衍生品等相关标的,仅作代表性投资品种介绍,不作为投资推荐,历史业绩不代表未来走势,产业转型或国际局势变更等因素可能影响美国资本市场表现。

研究员:林晓明 S|BPY

研究员:陈烨 S

研究员:李聪 S

研究员:刘志成 S

研究员:韩晳?S

(转自:华泰证券金融工程)

海量资讯、精准解读,尽在新浪财经APP

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号